Questões de Concurso Público UFES 2015 para Técnico em Contabilidade

Foram encontradas 60 questões

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Assistente em Administração |

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492419

Noções de Informática

A opção que NÃO apresenta o nome de um dispositivo apontador é

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Assistente em Administração |

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492420

Noções de Informática

No Ubuntu Linux 14.04.1 LTS, algumas tarefas só podem ser executadas pelo usuário administrador e exigem que o mesmo informe sua senha. A alternativa que representa uma tarefa que EXIGE a senha do usuário administrador é

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Assistente em Administração |

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492421

Noções de Informática

No Microsoft Word 2013, existem várias formas de se formatar um parágrafo com recuo. A opção que NÃO representa uma dessas formas é

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Assistente em Administração |

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492422

Noções de Informática

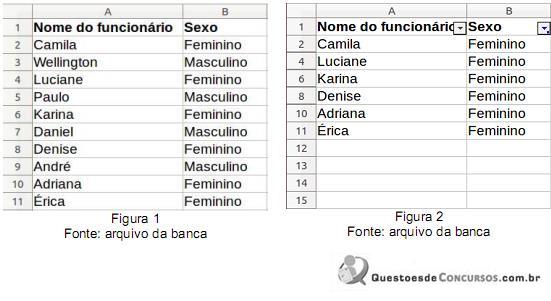

Uma nova planilha foi criada, utilizando-se o LibreOffice Calc 4.2. Nas colunas A e B foram

inseridas informações (nome e sexo) de funcionários de uma empresa fictícia. O resultado é mostrado na

figura 1 abaixo. O LibreOffice Calc 4.2 oferece algumas funcionalidades para manipulação de planilhas

como, por exemplo, as descritas a seguir.

I. Classificar Dados. Exemplo: selecione as colunas A e B, clique no menu “Dados", em seguida na opção “Classificar" e, finalmente, clique OK.

II. Autofiltro. Exemplo: selecione as colunas A e B, clique no menu “Dados", em seguida abra o submenu “Filtro" e clique na opção “Autofiltro".

III. Filtragem. Exemplo: após criação do Autofiltro, clique sobre o botão que aparece no canto inferior direito da célula B1, desmarque o valor “Masculino" e clique em OK.

IV. Ocultar Linhas. Exemplo: para as linhas 3, 5, 7 e 9, uma de cada vez, posicione o ponteiro do mouse sobre a junção do cabeçalho da linha com a linha seguinte, clique e arraste para diminuir sua altura, soltando assim que a mensagem “Ocultar" for exibida.

Dentre os recursos e exemplos descritos anteriormente, os que precisam ser usados para, a partir da figura 1, ter como resultado a figura 2, acima, são

I. Classificar Dados. Exemplo: selecione as colunas A e B, clique no menu “Dados", em seguida na opção “Classificar" e, finalmente, clique OK.

II. Autofiltro. Exemplo: selecione as colunas A e B, clique no menu “Dados", em seguida abra o submenu “Filtro" e clique na opção “Autofiltro".

III. Filtragem. Exemplo: após criação do Autofiltro, clique sobre o botão que aparece no canto inferior direito da célula B1, desmarque o valor “Masculino" e clique em OK.

IV. Ocultar Linhas. Exemplo: para as linhas 3, 5, 7 e 9, uma de cada vez, posicione o ponteiro do mouse sobre a junção do cabeçalho da linha com a linha seguinte, clique e arraste para diminuir sua altura, soltando assim que a mensagem “Ocultar" for exibida.

Dentre os recursos e exemplos descritos anteriormente, os que precisam ser usados para, a partir da figura 1, ter como resultado a figura 2, acima, são

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Assistente em Administração |

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492423

Noções de Informática

Existem várias formas de proteger um computador pessoal de invasores mal-intencionados. A opção que NÃO representa uma dessas formas é

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492424

Direito Administrativo

De acordo com a Constituição Federal, sobre o prazo de validade de um concurso público, é CORRETO afirmar:

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492425

Direito Administrativo

A respeito da prestação de serviços gratuitos, a Lei nº. 8.112/1990 prevê

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492426

Direito Administrativo

Sobre o pagamento de diárias ao servidor, é CORRETO afirmar:

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492427

Direito Administrativo

Analise as proposições abaixo sobre as penalidades a que está submetido o responsável por ato de improbidade, que podem ser aplicadas isolada ou cumulativamente, de acordo com a gravidade do fato, nos termos da Lei nº 8.429, de 2 de junho de 1992.

I. Na hipótese de atos de improbidade administrativa que atentam contra os princípios da Administração Pública, as penas serão ressarcimento integral do dano, se houver, perda da função pública, suspensão dos direitos políticos de três a cinco anos, pagamento de multa civil de até cem vezes o valor da remuneração percebida pelo agente e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de três anos.

II. Na hipótese de atos de improbidade administrativa que causam prejuízo ao Erário, as penas serão ressarcimento integral do dano, perda dos bens ou valores acrescidos ilicitamente ao patrimônio, se concorrer essa circunstância, perda da função pública, suspensão dos direitos políticos de cinco a oito anos, pagamento de multa civil de até duas vezes o valor do dano e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de cinco anos.

III. Na hipótese de atos de improbidade administrativa que importam enriquecimento ilícito, as perdas serão perda dos bens ou valores acrescidos ilicitamente ao patrimônio, ressarcimento integral do dano, quando houver, perda da função pública, suspensão dos direitos políticos de oito a dez anos, pagamento de multa civil de até três vezes o valor do acréscimo patrimonial e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de dez anos.

São CORRETAS as proposições

I. Na hipótese de atos de improbidade administrativa que atentam contra os princípios da Administração Pública, as penas serão ressarcimento integral do dano, se houver, perda da função pública, suspensão dos direitos políticos de três a cinco anos, pagamento de multa civil de até cem vezes o valor da remuneração percebida pelo agente e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de três anos.

II. Na hipótese de atos de improbidade administrativa que causam prejuízo ao Erário, as penas serão ressarcimento integral do dano, perda dos bens ou valores acrescidos ilicitamente ao patrimônio, se concorrer essa circunstância, perda da função pública, suspensão dos direitos políticos de cinco a oito anos, pagamento de multa civil de até duas vezes o valor do dano e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de cinco anos.

III. Na hipótese de atos de improbidade administrativa que importam enriquecimento ilícito, as perdas serão perda dos bens ou valores acrescidos ilicitamente ao patrimônio, ressarcimento integral do dano, quando houver, perda da função pública, suspensão dos direitos políticos de oito a dez anos, pagamento de multa civil de até três vezes o valor do acréscimo patrimonial e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de dez anos.

São CORRETAS as proposições

Ano: 2015

Banca:

UFES

Órgão:

UFES

Provas:

UFES - 2015 - UFES - Técnico em Contabilidade

|

UFES - 2015 - UFES - Técnico de Laboratório - Química |

UFES - 2015 - UFES - Técnico em Eletromecânica |

Q492428

Direito Penal

Se o funcionário público se apropriar de dinheiro, valor ou qualquer outro bem móvel, público ou particular, de que tem a posse em razão do cargo, ou desviá-lo, em proveito próprio ou alheio, terá praticado

Q492429

Contabilidade Geral

Uma sociedade empresária tinha um capital social de R$ 800.000,00, cuja metade ainda não havia sido integralizada. Os sócios decidiram integralizar a quantia de R$ 60.000,00, com a transferência de um veículo de um deles para a sociedade.

O registro contábil da integralização do capital social é:

O registro contábil da integralização do capital social é:

Q492430

Contabilidade Geral

TEXTO 1

Uma sociedade empresária adquiriu dois terrenos por R$ 50.000,00 cada um. Na transação, a sociedade pagou 50% à vista e aceitou uma duplicata do restante da dívida com vencimento para 90 dias. No dia seguinte à aquisição, a empresa começou a construir um prédio em um desses terrenos para utilizar em suas atividades futuramente. No primeiro mês de obras, foram investidos R$ 20.000,00 em dinheiro no pagamento de materiais e mão de obra.

Contabilizando-se as operações de aquisição e construção do imobilizado indicadas no TEXTO 1, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em

Uma sociedade empresária adquiriu dois terrenos por R$ 50.000,00 cada um. Na transação, a sociedade pagou 50% à vista e aceitou uma duplicata do restante da dívida com vencimento para 90 dias. No dia seguinte à aquisição, a empresa começou a construir um prédio em um desses terrenos para utilizar em suas atividades futuramente. No primeiro mês de obras, foram investidos R$ 20.000,00 em dinheiro no pagamento de materiais e mão de obra.

Contabilizando-se as operações de aquisição e construção do imobilizado indicadas no TEXTO 1, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em

Q492431

Contabilidade Geral

TEXTO 1

Uma sociedade empresária adquiriu dois terrenos por R$ 50.000,00 cada um. Na transação, a sociedade pagou 50% à vista e aceitou uma duplicata do restante da dívida com vencimento para 90 dias. No dia seguinte à aquisição, a empresa começou a construir um prédio em um desses terrenos para utilizar em suas atividades futuramente. No primeiro mês de obras, foram investidos R$ 20.000,00 em dinheiro no pagamento de materiais e mão de obra.

Considerando-se as informações constantes no TEXTO 1, o lançamento que representa o registro mais adequado dos recursos investidos no prédio que está sendo construído pela sociedade é:

Uma sociedade empresária adquiriu dois terrenos por R$ 50.000,00 cada um. Na transação, a sociedade pagou 50% à vista e aceitou uma duplicata do restante da dívida com vencimento para 90 dias. No dia seguinte à aquisição, a empresa começou a construir um prédio em um desses terrenos para utilizar em suas atividades futuramente. No primeiro mês de obras, foram investidos R$ 20.000,00 em dinheiro no pagamento de materiais e mão de obra.

Considerando-se as informações constantes no TEXTO 1, o lançamento que representa o registro mais adequado dos recursos investidos no prédio que está sendo construído pela sociedade é:

Q492432

Contabilidade Geral

A opção que contém apenas contas integrantes da Demonstração do Resultado do Período é:

Q492433

Contabilidade Geral

Texto 2

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Considere as informações do TEXTO 2. Se o saldo da conta Investimentos Permanentes em Coligadas em 31/12/X4 era de R$ 200.000,00, o saldo em 31/12/X5 deverá ser de:

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Considere as informações do TEXTO 2. Se o saldo da conta Investimentos Permanentes em Coligadas em 31/12/X4 era de R$ 200.000,00, o saldo em 31/12/X5 deverá ser de:

Q492434

Contabilidade Geral

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Partindo-se dos dados do TEXTO 2 na elaboração da Demonstração dos Fluxos de Caixa, o total de caixa gerado pelas atividades operacionais no período será de:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Partindo-se dos dados do TEXTO 2 na elaboração da Demonstração dos Fluxos de Caixa, o total de caixa gerado pelas atividades operacionais no período será de:

Q492435

Contabilidade Geral

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Levando-se em conta os dados do TEXTO 2, o resultado do exercício que constará da Demonstração do Resultado será de:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Levando-se em conta os dados do TEXTO 2, o resultado do exercício que constará da Demonstração do Resultado será de:

Q492436

Contabilidade Geral

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

Q492437

Contabilidade Geral

A afirmação que NÃO está de acordo com os preceitos da NBC TG ESTRUTURA CONCEITUAL é:

Q492438

Contabilidade Geral

A alternativa que NÃO está de acordo com o que estabelece a NBC TG 01 – Redução ao Valor Recuperável de Ativos é: