O Município Alfa fixou as seguintes despesas em sua Lei Orç...

Nos termos da Lei nº 4.320/1964, das despesas mencionadas, são classificadas como despesas correntes

- Gabarito Comentado (1)

- Aulas (7)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Voltando ao enunciado e tendo por base o gráfico, podemos concluir:

Obras públicas: Despesa de Capital - Investimento

Subvenções econômicas: Despesa Corrente – Transferência Corrente

Subvenções sociais: Despesa Corrente – Transferência Corrente

Aquisição de imóveis: Despesa de Capital – Inversão Financeira

Amortização da dívida pública: Despesa de Capital – Transferência de Capital

Juros da dívida pública: Despesa Corrente – Transferência corrente

Concessão de empréstimos: Despesa de Capital – Inversão Financeira

Passemos a análise das alternativas.

A) CERTO.

B) e C) ERRADO. Obras públicas e amortização da dívida pública são despesas de capital.

D) ERRADO. A concessão de empréstimos é classificada como Despesa de capital.

E) ERRADO. A amortização da dívida pública é classificada como Despesa de capital

Gabarito do Professor: A

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

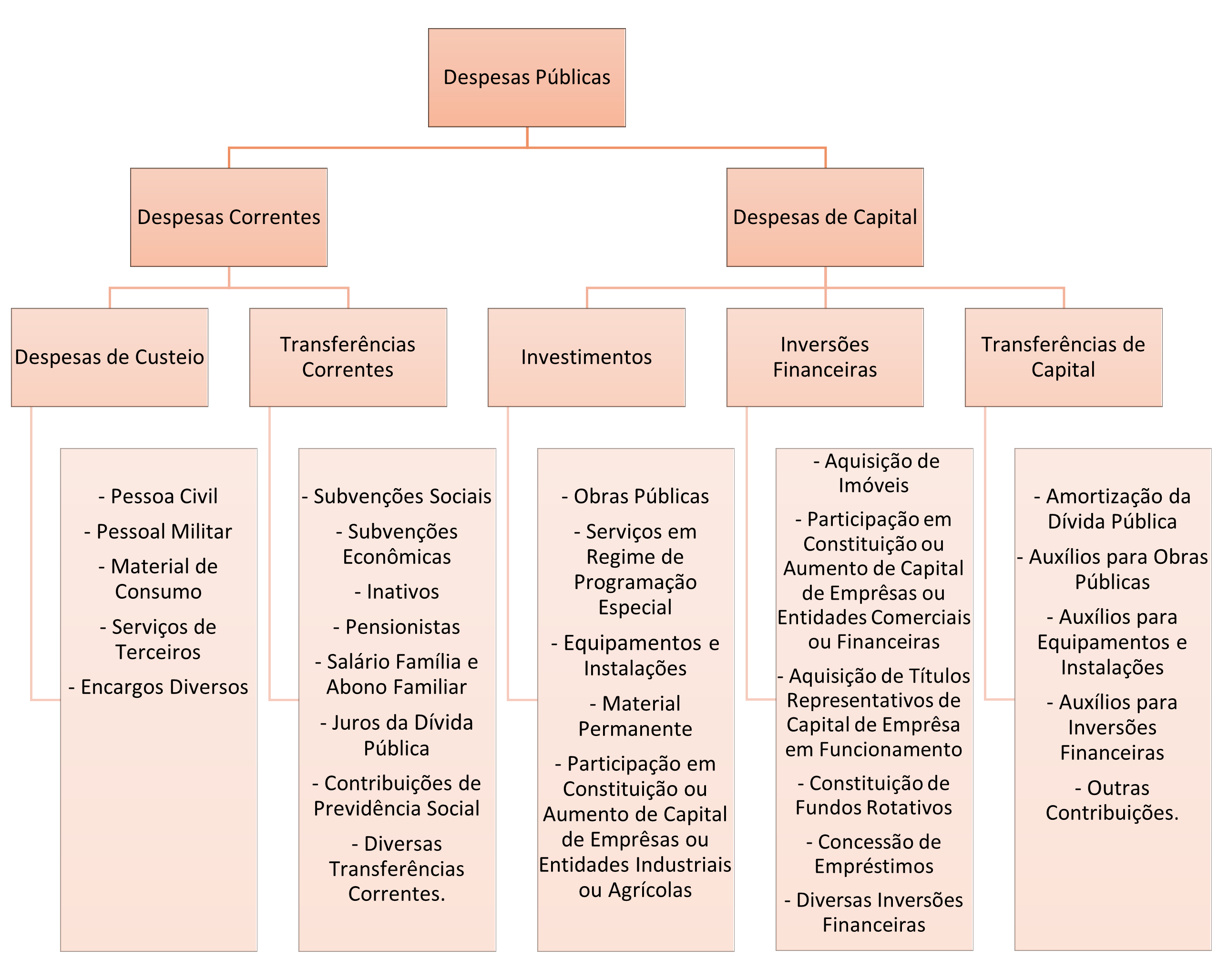

Art. 13. Observadas as categorias econômicas do art. 12, a discriminação ou especificação da despesa por elementos, em cada unidade administrativa ou órgão de govêrno, obedecerá ao seguinte esquema:

1 - DESPESAS CORRENTES

1.1 - Despesas de Custeio

Pessoa Civil Pessoal Militar Material de Consumo Serviços de Terceiros Encargos Diversos

1.2 - Transferências Correntes

Subvenções Sociais Subvenções Econômicas Inativos Pensionistas Salário Família e Abono Familiar Juros da Dívida Pública Contribuições de Previdência Social Diversas Transferências Correntes.

2 - DESPESAS DE CAPITAL

2.1 - Investimentos

Obras Públicas Serviços em Regime de Programação Especial Equipamentos e Instalações Material Permanente Participação em Constituição ou Aumento de Capital de Emprêsas ou Entidades Industriais ou Agrícolas

2.2 - Inversões Financeiras

Aquisição de Imóveis Participação em Constituição ou Aumento de Capital de Emprêsas ou Entidades Comerciais ou Financeiras Aquisição de Títulos Representativos de Capital de Emprêsa em Funcionamento Constituição de Fundos Rotativos Concessão de Empréstimos Diversas Inversões Financeiras

2.3 - Transferências de Capital

Amortização da Dívida Pública Auxílios para Obras Públicas Auxílios para Equipamentos e Instalações Auxílios para Inversões Financeiras Outras Contribuições.

De acordo com a Lei 4.320/64, na classificação prevista no art. 13:

JUROS DA DÍVIDA PÚBLICA >> DESPESA CORRENTE, na modalidade TRANSFERÊNCIA CORRENTE

AMORTIZAÇÃO DA DÍVIDA PÚBLICA >> DESPESA DE CAPITAL, na modalidade TRANSFERÊNCIA DE CAPITAL

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo