Questões de Concurso

Para saúde

Foram encontradas 42.935 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os principais conceitos do ITILv3 estão agrupados em volumes. O volume que tem por foco o gerenciamento de mudanças, prevendo para tal fim a condução de ações voltadas à implantação de serviços é o:

Assinale a alternativa correta.

As principais vantagens de se utilizar um sistema de controle de versão, como o SVN, para rastrear as alterações feitas durante o desenvolvimento de software são:

Analise as afirmativas abaixo e assinale a alternativa correta.

(1) Controle do histórico.

(2) Trabalho em equipe.

(3) Marcação e resgate de versões estáveis.

(4) Ramificação de projeto.

As SANs normalmente são construídos em uma infraestrutura especialmente projetada para comportar grande tráfego de dados originados de armazenamento. Para tanto, utilizam em sua grande maioria:

Assinale a alternativa correta.

O Siasg é o sistema onde são realizadas as operações das compras governamentais dos órgãos integrantes do Sisg (Administração Pública Federal direta, autárquica e fundacional). O Sistema inclui:

I. a divulgação e a realização das licitações.

II. a emissão de notas de empenho.

III. o registro dos contratos administrativos.

IV. a catalogação de materiais e serviços.

V. o cadastro de fornecedores.

Assinale a alternativa correta:

As Despesas de Exercícios Anteriores (DEA) abrangem três situações:

I. Despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria.

II. Restos a pagar com prescrição interrompida.

III. Compromissos não reconhecidos após o encerramento do exercício correspondente.

Estão corretas:

Seguem abaixo alguns Princípios Orçamentários e seus conceitos:

I. determina que a LOA de cada ente federado deverá contertodas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. Trata-se do Princípio da Universalidade.

II. estabelece que a LRF não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Trata-se do Princípio da Exclusividade.

III. delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LDO irão se referir. Trata-se do Princípio da Anualidade.

Assinale a alternativa correta:

Com base na NBC T 16, a Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. Analise conceitos abaixo sobre esta norma e assinale a alternativa correta:

I. Campo de Aplicação: espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em entidades do setor público; e ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

II. Entidade do Setor Público: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

III. Instrumentalização do Controle Social: compromisso fundado na ética profissional, que pressupõe o exercício cotidiano de fornecer informações que sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana atividade de controle do uso de recursos e patrimônio público pelos agentes públicos.

IV. Patrimônio Público: o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

Com relação à composição da Demonstração das Mutações do Patrimônio Líquido, inter-relacione as colunas abaixo e assinale a alternativa correta:

CONTA PRINCIPAL

A - Transações de Capital com os Sócios

B - Resultado Abrangente Total

C - Mutações Internas do Patrimônio Líquido

SUB-CONTAS

(1) Aumentos de Capital

(2) Gastos com Emissão de Ações

(3) Tributos s/ Ajustes Instrumentos Financeiros

(4) Lucro Líquido do Período

(5) Constituição de Reservas

Analise alguns componentes de uma Demonstração do Valor Adicionado (DVA) abaixo e assinale a alternativa correta:

I. Perda/Recuperação de Valores Ativos.

II. Depreciação/Amortização/Exaustão.

III. Resultado de Equivalência Patrimonial.

IV. Impostos, Taxas e Contribuições.

V. Juros.

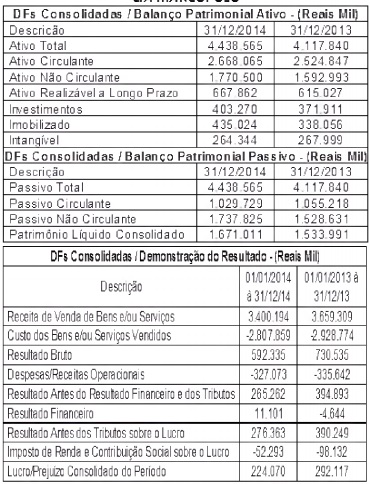

Com relação aos indicadores de rentabilidade, analise as afirmativas abaixo e coloque V para Verdadeiro e F para Falso.

( ) A Margem Líquida no período foi de aproximadamente 6,5% em 2.014 e 8% em 2.013.

( ) A Rentabilidade do Patrimônio Líquido foi de aproximadamente 13% em 2.014 e 19% em 2.013.

( ) O Giro do Ativo foi de aproximadamente 0,8 em 2.014 e 0,9 em 2.013.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.