Questões de Concurso Comentadas por alunos sobre modelo capm (capital asset pricing model) em economia

Foram encontradas 101 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q513585

Economia

Entre as diversas metodologias possíveis de avaliação de projetos descritas a seguir, a melhor, segundo o consenso dos especialistas, é

Q488632

Economia

Relativamente ao Capital Asset Pricing Model (CAPM), considere:

I. O coeficiente ß deve ser estimado para verificar se o investidor é arrojado ou conservador. Caso ele seja avesso ao risco, esse coeficiente será superior a unidade.

II. O modelo não é útil para avaliar o risco sistemático do ativo precificado comparativamente ao risco sistemático da carteira de mercado.

III. O modelo pressupõe a existência de um ativo livre de risco para que seja possível estimar o retorno esperado do ativo avaliado.

IV. No mercado acionário brasileiro é possível adotar-se como carteira de mercado a mesma composição utilizada na constituição do IBOVESPA.

Está correto o que se afirma APENAS em

I. O coeficiente ß deve ser estimado para verificar se o investidor é arrojado ou conservador. Caso ele seja avesso ao risco, esse coeficiente será superior a unidade.

II. O modelo não é útil para avaliar o risco sistemático do ativo precificado comparativamente ao risco sistemático da carteira de mercado.

III. O modelo pressupõe a existência de um ativo livre de risco para que seja possível estimar o retorno esperado do ativo avaliado.

IV. No mercado acionário brasileiro é possível adotar-se como carteira de mercado a mesma composição utilizada na constituição do IBOVESPA.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486353

Economia

Uma empresa tem uma aplicação em Letras do Tesouro Nacional (sem risco), remuneradas a 8% ao ano e índice de risco não diversificável (coeficiente Beta) de 0,6.

Sabendo-se que a remuneração do mercado é de 11% ao ano, a taxa de retorno mínimo exigido do ativo, pelo modelo de formação de preços (CAPM), em percentual, é

Sabendo-se que a remuneração do mercado é de 11% ao ano, a taxa de retorno mínimo exigido do ativo, pelo modelo de formação de preços (CAPM), em percentual, é

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

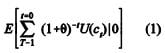

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.