Questões de Concurso

Foram encontradas 1.433 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067265

Estatística

Considere o modelo de regressão:

Y = XB + u,

sendo Y um vetor nx1, X uma matriz nxk, B um vetor kx1 e u um vetor nx1. Y é a variável dependente, X representa um conjunto de regressores, B os parâmetros populacionais do modelo e u o termo aleatório.

As hipóteses a seguir são necessárias para que o estimador de MQO de B seja não viesado, à exceção de uma. Assinale-a.

Y = XB + u,

sendo Y um vetor nx1, X uma matriz nxk, B um vetor kx1 e u um vetor nx1. Y é a variável dependente, X representa um conjunto de regressores, B os parâmetros populacionais do modelo e u o termo aleatório.

As hipóteses a seguir são necessárias para que o estimador de MQO de B seja não viesado, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067263

Estatística

Considere o modelo de regressão linear simples:

yi = a + bxi + ui,

em que y é a variável dependente, x é a variável explicativa, a é ointercepto, b é o coeficiente de inclinação e u, o termo aleatóriodo modelo.

A partir de uma amostra aleatória, obtém-se as seguintesinformações:

Assim, os estimadores dos parâmetros α e b que minimizam asoma dos quadrados dos resíduos são, respectivamente, iguais a

Q2045093

Estatística

O coeficiente de determinação do modelo, que significa o valor que mede o efeito da variável

explicativa X: ano de fabricação do carro, na variação de Y:preço de venda do carro, é,

aproximadamente,

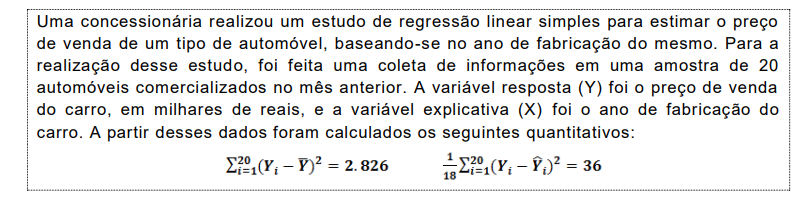

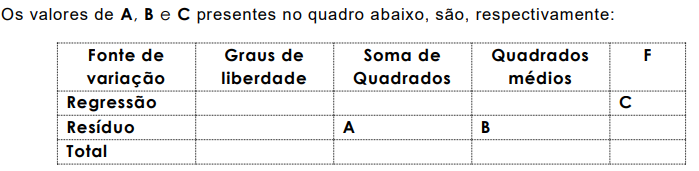

Q2045092

Estatística

Q2045090

Estatística

Foi realizada uma pesquisa com uma amostra aleatória simples de tamanho 200 retirada de

uma população de 3.500 professores. Verificou-se que 56 pessoas, entre as entrevistadas,

necessitam de medicação para dormir. Com base nessa amostra, o quantitativo d e

professores nessa população que necessitam de medicação para dormir é