Questões de Concurso

Para fafipa

Foram encontradas 4.929 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Orçamento Público é o instrumento de gestão de maior relevância e provavelmente o mais antigo da administração pública. É um instrumento que os governos usam para organizar os seus recursos financeiros. Partindo da intenção inicial de controle, o orçamento público tem evoluído e vem incorporando novas instrumentalidades, tais como o Plano Plurianual e Lei de diretrizes Orçamentárias, apresentados na Constituição Federal de 1988.

Considerando as características do orçamento público, analise as assertivas a seguir:

I. Os orçamentos fiscais e da seguridade social serão utilizados para programas de distribuição de renda, a fim de erradicar a desigualdade inter-regional, no prazo de até 10 anos da elaboração da CF/88.

II. O projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

III. O projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa.

IV. O projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

Assinale a alternativa que apresenta as assertivas CORRETAS:

O ciclo orçamentário é o conjunto de etapas que são efetuadas para que ocorra a efetivação do orçamento público. Assim, não podemos considerar o orçamento uma programação financeira de um ano apenas, apesar de ser este o prazo de vigência da lei orçamentária. Isso porque ele é afetado pelo orçamento do ano anterior e influencia o orçamento do ano seguinte, criando uma sequência ininterrupta de programas que se ajustam constantemente de acordo com as necessidades públicas e conforme as políticas estabelecidas por cada governante.

Considerando as etapas do ciclo orçamentário, analise o rol listado a seguir:

( ) Controle da execução do orçamento e parecer final sobre as contas por parte do Tribunal de Contas.

( ) Proposta do Poder Executivo, sob a supervisão política do presidente da República.

( ) Julgamento das contas pelo Congresso Nacional, podendo rejeitá-las ou aprová-las.

( ) Sanção pelo presidente da República.

( ) Discussão e aprovação do projeto no Congresso Nacional.

Assinale a alternativa que contenha a ordem CORRETA do ciclo orçamentário:

Orçamento público é um plano governamental que se renova a cada ano, envolvendo os interesses da população em geral, independentemente de classe social, além dos interesses dos setores produtivos do país, como a agricultura, a indústria e os serviços. Atualmente, o orçamento deixou de ser mero documento de caráter contábil e administrativo, para espelhar toda a vida econômica da sociedade, constituindo-se em um importante instrumento dinâmico do estado a orientar sua atuação sobre a economia.

Considerando as características do orçamento público, analise as afirmativas a seguir:

I. Funciona como um plano para ordenar e coordenar o funcionamento estatal, direcionando e dando previsibilidade às ações governamentais.

II. O particular não detém condições de tomar decisões, haja vista que o orçamento público tem um caráter sigiloso, devendo seu controle e seu acompanhamento serem feitos pelo respectivo órgão público.

III. É um instrumento hábil que produz influências na economia e na sociedade, conforme os interesses e as ações do poder público.

IV. É um mecanismo utilizado para organizar as receitas e despesas públicas, que são considerados meios para a concretização dos planos governamentais.

Assinale a alternativa com as assertivas CORRETAS:

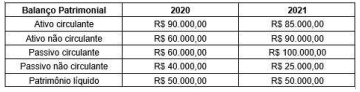

A empresa Brasil locações Ltda. apresentou as seguintes informações referentes aos seus exercícios sociais de 2020 e 2021:

Analisando os dados supracitados, assinale a

alternativa que representa o capital de giro da

empresa nos dois anos:

Em 31 de dezembro de 201, a indústria ABC Ltda. divulgou as seguintes informações:

Receita operacional líquida - R$ 726.000,00

Custo das mercadorias vendidas - R$ 288.000,00

Estoque médio anual - R$ 44.000,00

Fornecedores a pagar (médio) - R$ 147.000,00

Compras anuais - R$ 245.000,00

Com base nas informações apresentadas, pode-se afirmar que o tempo médio de renovação dos estoques da indústria ABC Ltda. é de:

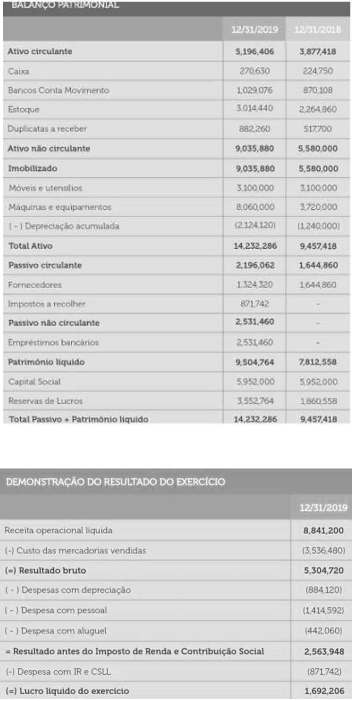

A Indústria de Móveis Madeira Ltda, produz um único produto e apresentou o seguinte balanço patrimonial e Demonstração do Resultado em 31 de dezembro de 2019:

Considerando os dados apresentados e levando

em consideração que houve compras no período

no valor de R$ 2.400.000, pode-se afirmar que a

Indústria de Móveis Madeira Ltda:

Os indicadores de liquidez são índices financeiros utilizados para verificar como está o crédito da empresa, sua capacidade monetária para cumprir com as obrigações compreendidas no passivo circulante. Portanto, são índices extremamente importantes para acompanhar a saúde financeira da empresa. Neste contexto, considere que em fevereiro de 2022, determinada empresa apresentou as seguintes informações:

-Liquidez imediata de 0,50

-Liquidez corrente de 1,0

-Liquidez seca de 0,80

No período, a empresa apresentou um passivo circulante no valor de R$ 48.000,00 e não divulgou as despesas pagas antecipadamente no período. Calcule o valor dos estoques em fevereiro de 2022:

Em janeiro de 2022, a indústria Ferros & Latas Ltda. apresentou as seguintes informações patrimoniais:

-Ativo circulante: R$ 24.000,00

-Ativo realizável a longo prazo: R$ 26.000,00

-Estoques: R$ 9.000,00

-Disponível: R$ 3.000,00

-Passivo circulante: R$ 18.000,00

-Passivo não circulante: R$ 32.000,00

Com base nas informações apresentadas, analise as afirmações a seguir:

I. A liquidez corrente é de 0,83.

II. A liquidez imediata é de 0,17.

III. A liquidez seca é de 1,33.

IV. A liquidez geral é de 1,00.

Estão CORRETAS as assertivas:

De acordo com o CPC 01 (R1) Redução ao Valor Recuperável de Ativos - o teste de recuperabilidade pretende evitar que um ativo seja registrado com um valor maior que o valor recuperável. Assim, esse teste buscará uma forma de verificar se o ativo não está sendo desvalorizado em relação ao seu valor real. Com base na breve definição apresentada sobre teste de recuperabilidade, analise as assertivas a seguir:

I.Todos os bens e direitos do ativo estão sujeitos ao teste de recuperabilidade.

II.Apenas os bens estão sujeitos ao teste de recuperabilidade.

III.Os direitos não estão sujeitos ao teste de recuperabilidade.

IV.Os estoques não estão sujeitos ao teste de recuperabilidade.

Analisando as afirmativas apresentadas, assinale a alternativa CORRETA:

O Pronunciamento Contábil nº 23 - Políticas contábeis, mudança de estimativa e retificação de erro - visa a estabelecer critérios para a seleção e a aplicação das políticas contábeis, o método e a divulgação da mudança nas políticas contábeis e a retificação de erro. Dessa forma, as demonstrações contábeis da entidade se tornam mais relevantes e confiáveis, podendo ser comparadas ao longo do tempo com as demonstrações contábeis de outras entidades. De acordo com o CPC 23, os "erros de períodos anteriores são omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores decorrentes da falta de uso, ou uso incorreto, de informação confiável".

Em relação à retificação de erro, é CORRETO afirmar que:

As políticas contábeis adotadas pelas entidades podem ser alteradas conforme o julgamento do administrador ou por imposição normativa. Essa mudança deve ser realizada de forma retrospectiva, visando a garantir a comparabilidade da informação contábil, a não ser que existam regras transitórias. As estimativas fazem parte das práticas contábeis, envolvendo um nível de incerteza em relação às operações empresariais, podendo ser alteradas também. A mudança de política ou estimativa não representa um erro contábil, pois este é uma inconsistência de informações que demanda correção.

Neste contexto, o Pronunciamento Contábil nº 23 - Políticas contábeis, mudança de estimativa e retificação de erro - apresenta algumas definições importantes para a aplicação da norma.

Sobre essas definições, analise as assertivas a seguir e assinale a CORRETA:

I. As estimativas contábeis compreendem os princípios, as bases, as convenções, as regras e as práticas específicas adotados pela entidade na elaboração e na apresentação de demonstrações contábeis.

II. A mudança na política contábil é um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes referentes ao consumo periódico de ativo decorrente da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos.

III. Os erros de períodos anteriores correspondem a omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos passados, resultantes da falta de uso e da utilização incorreta de informação confiável.

IV. A aplicação retrospectiva se refere a períodos

passados e a aplicação prospectiva abrange

períodos correntes e futuros.

De acordo com o CPC nº 27 - Ativo Imobilizado, após o reconhecimento, o item do ativo imobilizado cujo valor justo possa ser mensurado confiavelmente pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes. A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em relação ao seu valor justo na data do balanço.

Sobre a forma correta de lançamento de uma reavaliação de imobilizado, analise as assertivas a seguir marcando verdadeiro (V) ou falso (F):

( ) Debitando a conta do bem reavaliado.

( ) Creditando na conta do patrimônio líquido.

( ) Creditando a conta do bem reavaliado.

( ) Debitando na conta ajuste de avaliação do PL.

Assinale a alternativa com a sequência CORRETA:

No final do exercício social de 2019, o contador da empresa LSA Ltda., ao preparar os documentos contábeis e demais papéis de trabalho para o encerramento do exercício e evidenciação das demonstrações contábeis obrigatórias, identificou as seguintes movimentações ocorridas no patrimônio líquido da empresa:

1. Apuração do resultado do período com a obtenção de lucro líquido na quantia de R$ 300.000,00.

2. Distribuição de dividendos no valor de R$ 75.000,00.

3. Constituição de reserva legal no valor de R$ 10.000,00.

4. Constituição de reserva estatutária no valor de R$ 30.000,00.

5. Constituição de reserva de contingências no valor de R$ 15.000,00.

6. Aumento de capital social no valor total de R$ 120.000,00, sendo integralizado da seguinte forma: R$ 50.000,00 com reserva de retenção e R$ 70.000,00 por meio de equipamentos de informática que serão utilizados na empresa.

Com base nas informações supracitadas, após a elaboração da DMPL, é possível evidenciar que ocorreu um aumento no patrimônio líquido inicial da empresa, no valor total de:

O patrimônio líquido corresponde à riqueza de uma empresa, aquilo que realmente pertence aos seus acionistas. Em termos mais técnicos, é um indicador contábil que representa a diferença entre o ativo e o passivo da organização. Neste contexto, o CPC 26 (R1) - Apresentação das demonstrações contábeis, esclarece que o patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelos Pronunciamentos Técnicos.

Em dezembro de 2021, a empresa Santos & Oliveira Ltda, registrou as seguintes movimentações ocorridas em seu patrimônio líquido:

1.Aumento de capital com subscrição em dinheiro no valor de R$ 20.000,00.

2.Lucro líquido do exercício auferido em 2021 na quantia de R$ 15.000,00.

3.Reversão de reservas de lucros no valor de R$ 2.000,00.

4.Distribuição de dividendos no valor de R$ 11.000,00.

5.Constituição de reservas de lucros no valor de R$ 6.000,00.

6.Aumento de capital, utilizando-se o valor de reservas e lucros da própria empresa no valor de R$ 25.000,00.

7.Registro de receitas do ano de 2020, que, por equívoco, não foram lançadas no período correto, no valor de R$ 3.000,00.

Com base nos dados apresentados, é possível evidenciar que a variação no saldo do patrimônio líquido foi de:

A Demonstração do Resultado, também conhecida como DR, é um demonstrativo contábil cujo objetivo é detalhar a formação do resultado líquido de determinado período através da confrontação das receitas, custos e despesas de uma entidade, apuradas segundo o regime de competência. Resumidamente, tal demonstrativo evidencia as receitas e as despesas decorrentes das operações realizadas pela entidade, durante o exercício social, com o objetivo de demonstrar a composição do resultado líquido do período.

Neste contexto, em consonância com o CPC 26 (R1) - Apresentação das Demonstrações, considere as assertivas a seguir:

I.Na DR, o lucro bruto é resultado da dedução dos custos dos produtos vendidos da receita líquida de venda.

II.Na elaboração da DR, as receitas e as despesas devem ser apropriadas ao resultado do período em função de sua incorrência e da vinculação da despesa à receita, independentemente de seus reflexos nas disponibilidades.

III.O valor da receita líquida das vendas é apurado antes do valor do lucro bruto.

IV.A DR evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas financeiras e a adição das receitas financeiras.

Estão CORRETAS as assertivas: