Questões de Concurso

Foram encontradas 546 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Foi promulgada, no Estado de Santa Catarina, a Lei nº 17.715, de 23 de janeiro de 2019, que dispõe sobre a criação do Programa de Integridade e Compliance da Administração Pública Estadual e adota outras providências. São objetivos expressos deste programa:

I. adotar princípios éticos e normas de conduta, e certificar seu cumprimento.

II. criar e aprimorar a estrutura de governança pública, de forma a excluir da vida pública as pessoas que não adotam princípios éticos e normas de conduta.

III. estimular o comportamento íntegro e probo dos contribuintes e responsáveis tributários.

IV. fomentar a cultura de controle interno da Administração, na busca contínua por sua conformidade.

Está correto o que se afirma APENAS em

O princípio da anterioridade de exercício está consagrado na alínea “b” do inciso III do caput do art. 150 do texto constitucional, estabelecendo que ...é vedado ...aos Estados ... III. cobrar tributos: ... b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

De acordo com a Lei Complementar estadual nº 313, de 22 de dezembro de 2005, que instituiu o Código de Direitos e Deveres do Contribuinte do Estado de Santa Catarina, caso esse Estado venha a publicar, no dia 25 de setembro de determinado exercício, uma lei que aumente a alíquota do ITCMD,

I. o jornal que contiver essa publicação deverá comprovadamente ter circulado.

II. o jornal que contiver essa publicação deverá ficar acessível ao público até, pelo menos, o dia 02 de outubro do ano anterior ao da cobrança do tributo, em razão, também, do princípio da anterioridade nonagesimal.

III. essa publicação deverá ser feita no jornal oficial ou em periódico que o substitua.

IV. essa publicação, salvo no tocante ao aumento da base de cálculo do ITCMD nas transmissões de bens imóveis e de direitos a eles relativos, não poderá ser feita por meio de tiragem de edição especial ou extraordinária de jornal oficial ou do periódico que o substituir.

Está correto o que se afirma APENAS em

Às Prefeituras Municipais pertencem 50% do produto da arrecadação do IPVA, conforme estabelece a Constituição Federal. Em razão disso, a Prefeitura de determinado Município catarinense, constatando uma queda sensível no montante da participação recebida, endereçou ofício à Secretaria de Estado da Fazenda de Santa Catarina, pedindo que esta esclarecesse acerca das isenções concedidas a diversos tipos de veículos, notadamente às ambulâncias, aos tratores agrícolas, aos táxis e aos ônibus.

O funcionário da mencionada Secretaria respondeu àquela Prefeitura que é isenta do IPVA a propriedade de

I. ônibus, desde que utilizados, exclusivamente, em linhas de transporte urbano de passageiros, inclusive dentro da mesma área metropolitana.

II. tratores e de demais máquinas agrícolas, desde que utilizados exclusiva e diretamente na agricultura.

III. ambulâncias, mas apenas quando de propriedade de entidades sem fins lucrativos.

IV. veículo terrestre de aluguel (táxi), dotado ou não de taxímetro, desde que destinado ao transporte público de passageiros.

Com base no Regulamento do IPVA, aprovado pelo Decreto nº 2.993, de 17 de fevereiro de 1989, está correto o que consta APENAS em

Determinado Estado brasileiro concedeu isenção da taxa de licenciamento anual de veículos para o Senhor Dábliu, em razão de sua idade, mas não lhe foi concedida isenção do IPVA, porque seu veículo ainda não tinha mais de 20 anos de fabricação, condição indispensável para a isenção desse imposto. Embora as autoridades estaduais reconhecessem que ele era efetivamente isento da taxa, ao tentar pagar o valor do IPVA referente a esse veículo, esse pagamento foi recusado, pois havia uma orientação superior para se rejeitar o pagamento do IPVA, sem o prévio ou concomitante pagamento da taxa de licenciamento.

Diante dessa situação e do interesse do Senhor Dábliu em pagar o IPVA devido, orientaram-no a ingressar em juízo para evitar que tal recusa pudesse trazer-lhe prejuízo irreparável. De acordo com o CTN, a importância referente ao crédito tributário do IPVA

A empresa “Devedor Feliz Ltda.” foi citada, em ação de execução fiscal promovida pela Fazenda Pública do Estado de Santa Catarina, para pagar a dívida com os juros de mora, multa de mora e encargos indicados na Certidão de Dívida Ativa, ou, alternativamente, garantir a execução. A empresa, porém, como pretendia oferecer embargos à execução, decidiu por não pagar, mas por garantir a execução.

De acordo com a Lei federal nº 6.830, de 22 de setembro de 1980, em garantia da execução, pelo valor da dívida, juros de mora, multa de mora e encargos indicados na Certidão de Dívida Ativa, a citada empresa poderá, dentre outras alternativas,

O avô da Senhora Dábliu colecionou, durante muitos anos, jornais e periódicos noticiando fatos que se tornaram históricos. Esse material, “uma raridade”, valia algumas centenas de milhares de reais, segundo comerciantes do ramo. Em 2020, esse avô, que era domiciliado na cidade de Itajaí/SC, fez a doação de toda a sua coleção à neta e recolheu o ITCMD sobre o valor de mercado dos bens recebidos. Posteriormente, ao tomar conhecimento de que não há incidência de nenhum imposto sobre jornais e periódicos, solicitou à Fazenda Pública de Santa Catarina a restituição integral do imposto pago. A decisão administrativa proferida denegou seu pedido de restituição, alegando que “jornais e periódicos históricos” classificam-se como “antiguidades” e, por causa disso, seu comércio é tributado normalmente.

Inconformada, a Senhora Dábliu pretende ingressar com ação anulatória da decisão administrativa que lhe denegou a restituição pleiteada, a qual, de acordo com o CTN,

O restaurante “Confrades da Feijoada Ltda.” apresentou reclamação contra Notificação Fiscal lavrada em seu nome, imputando a esse estabelecimento quatro práticas infracionais relativas ao ICMS: I. falta de emissão de documento fiscal; II. falta de pagamento do imposto por erro na aplicação da alíquota; III. falta de pagamento do imposto por erro na determinação da base de cálculo; e IV. creditamento indevido do imposto. A empresa apresentou impugnação contra as quatro acusações. Posteriormente, no entanto, relativamente ao crédito tributário atinente à primeira infração apontada, por ser ele de pequena monta, a empresa efetuou o pagamento de seu valor integral. No tocante à terceira acusação, cujo crédito tributário tinha um valor expressivo, a empresa pediu o parcelamento integral desse crédito. Com relação à quarta acusação, a empresa, por sugestão de seu advogado, ingressou com ação judicial para discutir a matéria, pois esperava que suas chances de sucesso seriam maiores na esfera judicial.

De acordo com as regras da Lei Complementar estadual nº 465, de 3 de dezembro de 2009, na esfera administrativa,

Uma empresa, que comercializa mercadorias próprias e mercadorias adquiridas de terceiros, foi autuada por autoridade fiscal do Estado em que se localiza, sob a alegação de falta de emissão de documento fiscal relativo ao ICMS. O lançamento de ofício efetuado em seu nome reclama o ICMS considerado devido, multa pela infração de falta de emissão de documento fiscal, bem como os devidos consectários legais incidentes sobre o imposto e a multa reclamados.

Inconformada com essa autuação, a empresa abriu mão de se defender administrativamente e impetrou mandado de segurança, formulando diversos pedidos, inclusive o de concessão de medida liminar, visando a não inscrição do crédito tributário em

dívida ativa. A eventual concessão dessa liminar

O proprietário de veículo automotor terrestre, tendo dúvida a respeito da interpretação da legislação do Estado de Santa Catarina atinente ao IPVA, formulou consulta à Fazenda Pública de Santa Catarina, por meio de seu órgão consultivo, e recebeu uma resposta que ele, consulente, considerou parcialmente omissa, pois teria deixado de analisar três pontos considerados relevantes.

Tendo em vista a disciplina estabelecida pela Portaria SEF nº 226, de 30 de agosto de 2001, o consulente

Dábliu, advogado famoso na cidade de Florianópolis/SC e região, foi procurado pelo representante de entidade representativa de categoria econômica local, que tinha interesse em formular consulta à Comissão Permanente de Assuntos Tributários (COPAT), a respeito da legislação tributária estadual.

Esse representante demonstrou estar interessado em conhecer o entendimento fazendário a respeito de pontos da legislação do ICMS, inclusive no tocante a infrações, crimes e contravenções relacionados ao imposto e, para tanto, apresentou ao advogado um rol de assuntos a ser objeto de consulta. Após estudo a respeito do que lhe foi solicitado, e fundamentado na disciplina estabelecida por meio da Portaria SEF nº 226, de 30 de agosto de 2001, o advogado lhe respondeu, corretamente, que suas consultas só serão recebidas e analisadas pela COPAT, se

Senhora X foi cientificada, pela Fazenda Pública do Estado de Santa Catarina, da emissão de Notificação Fiscal em seu nome, em razão de irregularidade relacionada ao pagamento do ITCMD. Inconformada com o ocorrido, ela protocolizou reclamação junto ao Tribunal Administrativo Tributário do Estado de Santa Catarina (TAT), alegando, em síntese, não ter cometido a irregularidade que lhe imputaram.

A apresentação dessa reclamação, de acordo com o Código Tributário Nacional, e nos termos das leis reguladoras do processo tributário administrativo,

Determinado Estado brasileiro, ao criar sua lei estadual referente ao ITCMD, optou, conscientemente, por tributar as transmissões causa mortis e as doações de bens móveis e de direitos a eles relativos, deixando de fora, deliberadamente, a tributação das transmissões de bens imóveis e de direitos a eles relativos, seja causa mortis, seja por doação. Vários Municípios localizados nesse Estado, tomando ciência desse fato, decidiram incluir a tributação das transmissões causa mortis e das doações de bens imóveis e de direitos a eles relativos, nas suas respectivas legislações do ITBI.

Considerando, nesse caso, as disposições do Código Tributário Nacional acerca dessa matéria, verifica-se que os Municípios, em suas leis do ITBI,

Determinado Estado publicou, no seu Diário Oficial, em novembro do exercício de 2019, o texto de lei aprovada pela Assembleia Legislativa local e sancionada, sem vetos, pelo Governador, aumentando a alíquota do IPVA incidente sobre a propriedade de motocicletas em geral, de 1% para 1,5%. Na mesma edição do citado periódico, e com atraso não habitual de dois meses, publicou-se também a tabela de valores venais dos veículos usados, para ser utilizada no cálculo do valor do IPVA devido pelos seus proprietários, no exercício de 2020. O fato gerador do IPVA referente a veículos usados registrados e licenciados nesse Estado ocorre no dia 1º de janeiro de cada exercício.

Com base nas normas da Constituição Federal, um cidadão, domiciliado no citado Estado e proprietário, há três anos, de uma motocicleta registrada e licenciada nesse Estado, deverá pagar, no exercício de 2020, o IPVA incidente sobre a propriedade do veículo, calculando-o com base na tabela de valores venais publicada

Um dos aspectos de acentuada relevância, na Lei Complementar nº 101, de 04 de maio de 2000, é o que se refere às despesas com pessoal. Dada a extrema importância do assunto, solicitou-se o auxílio de um especialista na área, para ajudar na realização da classificação e da contabilização das despesas de determinado ente da Federação, distinguindo-as entre “despesas de pessoal” e “outras despesas de pessoal”.

O especialista, tomando como base as normas da referida Lei Complementar, classificou e contabilizou, corretamente, como

No decorrer do exercício fiscal de 2021, foi publicado decreto pelo Chefe do Poder Executivo de determinado Estado brasileiro, estendendo o prazo do estado de calamidade pública, para fins de combate a epidemia em curso, até o dia 31 de dezembro de 2021.

Em razão disso, as autorizações de despesa de caráter urgente e imprevisto, feitas em razão de calamidade pública, não computadas ou insuficientemente dotadas na Lei do Orçamento Anual, representam créditos

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

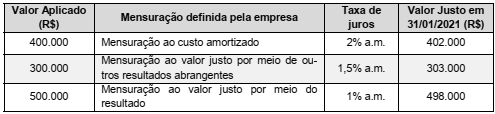

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

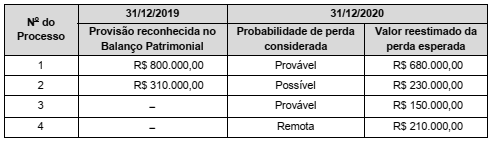

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

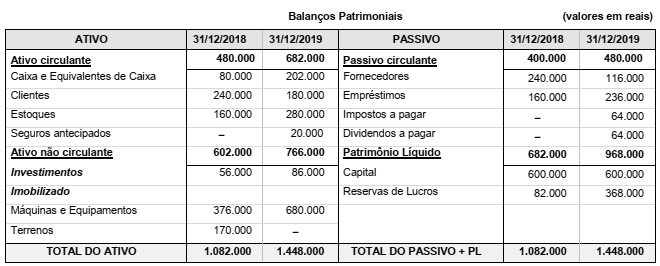

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

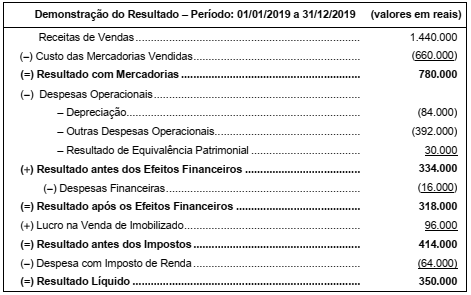

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em

reais,