Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

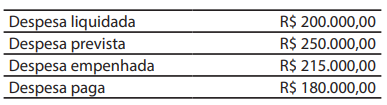

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

De acordo com a Lei Complementar n° 093/2023, são macrofunções do sistema de controle interno, compliance e integridade, sob supervisão do órgão central, as atividades de:

1. Auditoria.

2. Corregedoria.

3. Controle institucional e controladoria.

4. Incremento de produtividade e eficiência.

5. Ouvidoria e promoção da transparência.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Aplicada a penalidade proporcional ao dano causado ao erário.

2. Tipificado especificamente o dispositivo legal violado.

3. Identificado o gestor e o período da gestão.

4. Demonstrado por meio de cálculos o efetivo prejuízo.

5. Autorizado pelo Tribunal de Contas do Estado.

Assinale a alternativa que indica todas as afirmativas corretas.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

A carta de responsabilidade da administração deve ser assinada pelo auditor e pela administração da entidade auditada.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

A revisão analítica é um procedimento de auditoria que envolve a comparação de informações financeiras com expectativas desenvolvidas pelo auditor.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

É desnecessário divulgar nas demonstrações financeiras as transações com partes relacionadas que tenham sido realizadas em condições normais de mercado.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

Os papéis de trabalho de auditoria devem incluir apenas as evidências que suportem a opinião do auditor.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

Os testes substantivos são realizados para verificar a eficácia dos controles internos.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

A continuidade normal dos negócios da entidade é um aspecto que deve ser considerado pelo auditor ao avaliar as demonstrações financeiras.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

A avaliação do risco de auditoria inclui a consideração do risco inerente, do risco de controle e do risco de detecção.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

A materialidade na auditoria refere-se à importância relativa de um item ou erro nas demonstrações financeiras.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

Fraude e erro devem ser tratados da mesma maneira na auditoria independente, pois ambos afetam as demonstrações financeiras.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

Um dos objetivos da auditoria independente é garantir a identificação de fraudes contábeis.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

A avaliação de controles internos é uma etapa opcional no processo de auditoria independente.

Acerca da execução orçamentária e financeira, regimes contábeis, balaços públicos e do disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), julgue o item a seguir.

Segundo o MCASP, as notas explicativas são parte integrante das demonstrações contábeis, englobando informações de qualquer natureza exigidas pelas normas legais ou contábeis e informações adicionais não suficientemente evidenciadas nas demonstrações, desde que relevantes.