Questões de Concurso

Foram encontradas 59.524 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058344

Contabilidade Pública

De acordo com a classificação da receita orçamentária por natureza, apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP 10ª edição),

as receitas tributárias compreendem:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058343

Auditoria

Sobre os procedimentos de auditoria interna, previstos na NBC TI 01, assinale a alternativa que indica

corretamente aquele que visa à obtenção de evidência quanto à suficiência, exatidão e validade dos dados

produzidos pelos sistemas de informação da entidade.

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058340

Contabilidade Pública

Assinale a alternativa correta sobre o relatório de

Gestão Fiscal (RGF), previsto na Lei de Responsabilidade Fiscal (Lei Complementar federal 101/2000).

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058338

Contabilidade Pública

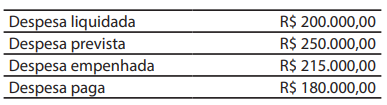

Com relação aos restos a pagar, considere que um

determinado Município no dia 31/12/20XX, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058335

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP 10ª edição), assinale a

alternativa que indica corretamente o instrumento

que é utilizado como mecanismo integrador entre a

receita e a despesa e que exerce um duplo papel no

processo orçamentário, de forma que, para a receita

orçamentária, esse instrumento tem a finalidade de

indicar a destinação de recursos para a realização de

determinadas despesas orçamentárias; e para a despesa orçamentária, identifica a origem dos recursos

que estão sendo utilizados.

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058333

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual,

assinale a alternativa que indica corretamente as

características qualitativas da informação incluída nos

Relatórios Contábeis de Propósito Geral das Entidades

do Setor Público (RCPGs).

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

Q3058326

Auditoria

De acordo com a Lei Complementar n° 093/2023,

uma das atribuições do órgão central do sistema de

controle interno é a de determinar a devolução de

valores pelos gestores, aplicados em desconformidade

com os princípios constitucionais ou normas de gestão financeira e administrativa, desde que seja:

1. Aplicada a penalidade proporcional ao dano causado ao erário.

2. Tipificado especificamente o dispositivo legal violado.

3. Identificado o gestor e o período da gestão.

4. Demonstrado por meio de cálculos o efetivo prejuízo.

5. Autorizado pelo Tribunal de Contas do Estado.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Aplicada a penalidade proporcional ao dano causado ao erário.

2. Tipificado especificamente o dispositivo legal violado.

3. Identificado o gestor e o período da gestão.

4. Demonstrado por meio de cálculos o efetivo prejuízo.

5. Autorizado pelo Tribunal de Contas do Estado.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2024 - CODEVASF - Analista em Desenvolvimento Regional - Área: Administração |

Q3054868

Contabilidade Geral

Julgue o item que se segue, relativo a projetos e suas etapas, gestão de processos BPM, alavancagem operacional e demonstrações financeiras.

A verificação específica da situação financeira de uma empresa no que se refere ao lucro ou prejuízo resultante do exercício é feita por meio do balanço patrimonial.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Leopoldina - ES

Prova:

OBJETIVA - 2024 - Prefeitura de Santa Leopoldina - ES - Auditor Interno (Direito) |

Q3054140

Auditoria

Acerca da documentação de auditoria, analisar os itens.

I. É dever do auditor relatar em seus papéis de trabalho todas as informações obtidas ao longo do trabalho de auditoria.

II. Se o auditor identificou informações referentes a um assunto significativo que são inconsistentes com a sua conclusão final, ele deve documentar como tratou essa inconsistência.

III. O auditor deve montar a documentação em arquivo de auditoria e completar o processo administrativo de montagem do arquivo final de auditoria tempestivamente após a data do relatório do auditor.

Está CORRETO o que se afirma:

I. É dever do auditor relatar em seus papéis de trabalho todas as informações obtidas ao longo do trabalho de auditoria.

II. Se o auditor identificou informações referentes a um assunto significativo que são inconsistentes com a sua conclusão final, ele deve documentar como tratou essa inconsistência.

III. O auditor deve montar a documentação em arquivo de auditoria e completar o processo administrativo de montagem do arquivo final de auditoria tempestivamente após a data do relatório do auditor.

Está CORRETO o que se afirma:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Leopoldina - ES

Prova:

OBJETIVA - 2024 - Prefeitura de Santa Leopoldina - ES - Auditor Interno (Direito) |

Q3054139

Auditoria

Os testes de observância são utilizados tanto pelos

auditores internos quanto pelos independentes na auditoria

das demonstrações financeiras, com o objetivo de medir o

grau de confiabilidade dos controles aplicados aos mais

variados processos e procedimentos dentro da entidade,

além de avaliar os riscos envolvidos para reduzir a extensão

dos procedimentos substantivos. Nesse contexto, é

CORRETO afirmar que a aplicação dos testes de observância

engloba os seguintes procedimentos de auditoria:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052475

Contabilidade Pública

Uma sociedade empresária apresentava os seguintes saldos em

seu balanço patrimonial em 31/12/2023:

Disponibilidades: R$50.000; Clientes: R$30.000; Estoque: R$20.000; Capital Social: R$100.000.

Em janeiro de 2024, os clientes pagaram a sua dívida. A sociedade empresária reconheceu o aumento no caixa, no entanto, não baixou o saldo dos clientes.

Assinale a opção que indica o efeito no resultado de janeiro de 2024.

Disponibilidades: R$50.000; Clientes: R$30.000; Estoque: R$20.000; Capital Social: R$100.000.

Em janeiro de 2024, os clientes pagaram a sua dívida. A sociedade empresária reconheceu o aumento no caixa, no entanto, não baixou o saldo dos clientes.

Assinale a opção que indica o efeito no resultado de janeiro de 2024.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052474

Auditoria

Com base na NBC TA 240 (R1) – Responsabilidade do Auditor em

Relação à Fraude no Contexto da Auditoria de Demonstrações

Contábeis, assinale V para a afirmativa verdadeira e F para a falsa.

( ) A principal responsabilidade pela prevenção e detecção da fraude é do auditor que realiza a auditoria.

( ) Os responsáveis pela governança da entidade e a sua administração devem obter segurança razoável de que as demonstrações contábeis, como um todo, não contém distorções relevantes, causadas por fraude ou erro.

( ) Por conta de limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis podem não ser detectadas, apesar de a auditoria ser devidamente planejada e realizada de acordo com as normas de auditoria.

As afirmativas são, respectivamente,

( ) A principal responsabilidade pela prevenção e detecção da fraude é do auditor que realiza a auditoria.

( ) Os responsáveis pela governança da entidade e a sua administração devem obter segurança razoável de que as demonstrações contábeis, como um todo, não contém distorções relevantes, causadas por fraude ou erro.

( ) Por conta de limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis podem não ser detectadas, apesar de a auditoria ser devidamente planejada e realizada de acordo com as normas de auditoria.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052473

Auditoria

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, a maior

parte do trabalho do auditor para formar sua opinião consiste na

obtenção e avaliação da evidência de auditoria.

Entre os procedimentos de auditoria para obter evidência, aquele que consiste na verificação da exatidão matemática de documentos ou registros, denomina-se

Entre os procedimentos de auditoria para obter evidência, aquele que consiste na verificação da exatidão matemática de documentos ou registros, denomina-se

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052472

Auditoria

Em relação ao risco não resultante da amostragem, analise as

afirmações a seguir:

I. Uso de procedimentos de auditoria não apropriados.

II. Interpretação errônea da evidência de auditoria.

III. Não reconhecimento de uma distorção ou de um desvio.

É exemplo de risco não resultante da amostragem o que se afirma em

I. Uso de procedimentos de auditoria não apropriados.

II. Interpretação errônea da evidência de auditoria.

III. Não reconhecimento de uma distorção ou de um desvio.

É exemplo de risco não resultante da amostragem o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052471

Contabilidade Geral

Os seguintes fatos aconteceram em uma sociedade empresária no

primeiro trimestre de 2024:

• Constituição da sociedade empresária por meio de integralização de R$200.000 em dinheiro.

• Compra à vista de R$80.000 em estoque.

• Compra à vista de móveis e utensílios para serem utilizados na atividade fim por R$40.000.

• Compra à vista de computadores para serem utilizados na atividade fim por R$20.000.

• Pagamento de R$30.000 referente a um ano de aluguel antecipado da sala comercial.

• Venda à vista de estoque por R$300.000.

• Pagamento das despesas de salários do trimestre de R$90.000.

O fluxo de caixa gerado pela atividade operacional da sociedade empresária no período foi de

• Constituição da sociedade empresária por meio de integralização de R$200.000 em dinheiro.

• Compra à vista de R$80.000 em estoque.

• Compra à vista de móveis e utensílios para serem utilizados na atividade fim por R$40.000.

• Compra à vista de computadores para serem utilizados na atividade fim por R$20.000.

• Pagamento de R$30.000 referente a um ano de aluguel antecipado da sala comercial.

• Venda à vista de estoque por R$300.000.

• Pagamento das despesas de salários do trimestre de R$90.000.

O fluxo de caixa gerado pela atividade operacional da sociedade empresária no período foi de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052470

Contabilidade Geral

Em 2023, uma sociedade empresária pagou uma duplicata a seu

principal fornecedor, antes da data do vencimento. Pelo

pagamento antecipado, recebeu um desconto, reconhecido como

"Descontos Obtidos", em suas demonstrações contábeis.

O reconhecimento do desconto obtido pela sociedade empresária em 31/12/2023 é indicado por

O reconhecimento do desconto obtido pela sociedade empresária em 31/12/2023 é indicado por

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052469

Contabilidade Geral

Em relação à avaliação de ativos incertos, relacione o fato

apresentado com o seu respectivo tratamento contábil, de acordo

com a NBC TG 25(R2) - Provisões, Passivos Contingentes e Ativos

Contingentes.

1. A entrada de benefícios econômicos é praticamente certa.

2. A entrada de benefícios econômicos é provável, mas não praticamente certa.

3. A entrada não é provável.

( ) Nenhum ativo é reconhecido, mas é exigida divulgação.

( ) Nenhum ativo é reconhecido e nenhuma divulgação é exigida.

( ) O ativo não é contingente.

Assinale a opção que mostra a relação correta, na ordem apresentada.

1. A entrada de benefícios econômicos é praticamente certa.

2. A entrada de benefícios econômicos é provável, mas não praticamente certa.

3. A entrada não é provável.

( ) Nenhum ativo é reconhecido, mas é exigida divulgação.

( ) Nenhum ativo é reconhecido e nenhuma divulgação é exigida.

( ) O ativo não é contingente.

Assinale a opção que mostra a relação correta, na ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052468

Contabilidade Geral

Os ramos da Contabilidade voltados para usuários externos e

internos são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052467

Contabilidade Pública

De acordo com a NBC TSP 34 – Custos no Setor Público, um

investimento corresponde a bens ou direitos que são reconhecidos

no ativo em função

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052466

Contabilidade Pública

O suprimento de fundos é caracterizado por ser um adiantamento

de valores a um servidor para futura prestação de contas.

Em relação a ele, é correto afirmar que

Em relação a ele, é correto afirmar que