Questões de Concurso

Comentadas para smf-rj

Foram encontradas 286 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Joana precisa acumular recursos em um determinado fundo financeiro. Considerando que, após o período de acumulação, ela terá à disposição uma taxa de juros nominal efetiva bruta de 1.5% ao mês, e que deseja usufruir de uma renda nominal bruta mensal inicial de R$ 12.000,00 que cresça nominalmente a uma taxa mensal constante de 0,5%, ela precisará acumular a seguinte quantia:

Desconsidere qualquer outro imposto ou custo nessa operação Dessa maneira, a taxa de juros nominal efetiva cobrada pelo banco é:

A empresa X captou um empréstimo junto a uma instituição financeira pelo Sistema Francês (Price) de amortização. A operação foi fechada a uma taxa de juros nominal efetiva de 2% ao mês, sem nenhum indexador e sem nenhum outro custo além da taxa informada.

Sabendo que a empresa X pagará prestações mensais de R$ 9.455,96, e que o banco emprestou R$ 100.000,00, é correto afirmar que a empresa reduzirá sua divida, imediatamente após o pagamento da primeira parcela, em:

Uma organização aplicou R$ 100.000,00 por 15 dias em um produto financeiro que oferece uma rentabilidade nominal efetiva liquida de 1,0% ao mês no regime de capitalização simples.

Ao final do prazo, a organização auferiu, no período, juros e rentabilidade nominal efetiva líquida, respectivamente, de:

Maria pretende se aposentar hoje com a ajuda de uma renda mensal que será gerada a partir de um fundo que foi constituído ao longo de muitos anos Ela conseguiu acumular R$ 1.000.000,00 e estima que poderá contar com uma taxa nominal efetiva liquida de 2% ao mês e uma taxa real efetiva liquida de 1% ao mês

Sendo assim, para que não corra nenhum risco de perder o poder de consumo proporcionado pela renda desse fundo, ela poderá sacar mensalmente no máximo:

Roberto recebeu seu primeiro salário como profissional e resolveu aplicar, uma única vez, RS 2.000,00 para formar uma reserva financeira que será capitalizada a uma taxa nominal efetiva liquida de 1,5% a.m. por 1 ano.

Considerando que 1.015^[ ] 1.20, Roberto resgatará ao final do período um total de:

João investiu R$ 10.000,00 em um produto financeiro que apresentou rentabilidade nominal liquida de 8,00% no período de 12 meses, durante os quais esses recursos ficaram aplicados.

Considerando que a inflação para esse mesmo período foi de 10,00%, a rentabilidade real liquida obtida por ele nesse período foi de:

Um ente municipal recebeu recursos por meio de descentralização de créditos do orçamento da União para realização de ações na área de educação básica.

Para a execução de tais recursos:

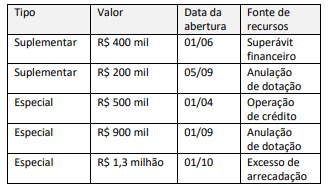

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

O controle do endividamento é um desafio inveterado no âmbito da administração pública e a LRF trouxe contribuições para atenuar as suas consequências tendo em vista o equilíbrio fiscal. Ao tratar da definição de operação de crédito, por exemplo, a LRF o fez de forma exemplificativa, de tal modo que é necessário que normas infralegais esclareçam quanto à equiparação.

Assim, guardados os limites e demais exigências legais, equipara- se a operações de crédito e é permitido(a):

As disposições legais relativas ao orçamento anual dos entes públicos estabelecem que, para fins de execução orçamentária, o exercício financeiro deve coincidir com o calendário civil. Mais recentemente a LRF reforçou a necessidade de compatibilidade da Lei Orçamentária Anual (LOA) com o PPA, atendendo ao principio do planejamento.

Nesse contexto, a LOA de um dado exercício:

Um servidor empossado em 02/01/2022 no cargo de analista de orçamento e finanças em um ente público municipal foi designado para a divisão responsável pela elaboração e divulgação dos relatórios e anexos fiscais. Ao servidor foi solicitado fazer uma revisão do Anexo de Metas Fiscais, que acompanharia a LDO relativa ao exercício de 2023, quanto ao demonstrativo que trata da Avaliação do Cumprimento das Metas Fiscais.

Após avaliar o referido demonstrativo, o servidor identificou o seguinte equívoco:

Considere o trecho a seguir, adaptado do Instrumento de planejamento de um ente municipal:

"Art. 2º, 519 A Lei Orçamentária de 2023 destinará recursos para a operacionalização das metas e prioridades mencionadas neste artigo e aos seguintes objetivos básicos das ações de caráter continuado:

I. provisão dos gastos com pessoal e encargos sociais do Poder Executivo, do Poder Legislativo e do Tribunal de Contas do Município;

II. compromissos relativos ao serviço da divida pública;

III. despesas indispensáveis ao custeio dos serviços públicos e de manutenção da administração municipal; e

IV. conservação e manutenção do património público

O instrumento de planejamento governamental que contem o trecho em destaque:

Em 01/11/2022, um ente municipal concluiu um processo licitatório para contratação de serviços de copeiragem no hospital geral do Município. A data pactuada para o inicio do serviço foi 01/12/2022. O ente municipal realizou um empenho estimativo em valor relativo a um mês do serviço contratado e inscreveu o referido valor em restos a pagar, uma vez que não seria possível processar a liquidação e o pagamento até o final do exercício. Em 02/01/2023, a direção do hospital informou que a empresa não conseguira iniciar a prestação de serviço, e havia solicitado o cancelamento do contrato.

Assim, o valor inscrito em restos a pagar deve:

Com as recentes alterações no arcabouço normativo relativo ao processo orçamentário no Brasil, pode-se considerar que, quanto à execução do conteúdo, temos um orçamento público do tipo hibrido.

Esse enquadramento se dá em decorrência do(a):

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

No processo de elaboração da proposta orçamentária de cada exercício, é imprescindível a definição dos programas, que consistem em instrumentos de organização da ação governamental visando à concretização dos objetivos pretendidos.

Nos termos da Portaria Ministerial nº 42, 14/04/1999. es programas devem:

O ciclo orçamentário tem etapas e prazos que devem ser respeitados para a regularidade do processo de execução orçamentária no exercício financeiro.

No caso da lei orçamentária relativa ao primeiro ano de mandato no âmbito municipal, à luz da legislação, é exigido que:

A elaboração dos instrumentos de planejamento deve seguir regras legalmente previstas para assegurar a uniformidade do processo.

No âmbito dos entes públicos municipais, a elaboração da Le Orçamentária Anual (LOA):