Questões de Concurso

Comentadas para analista - contabilidade

Foram encontradas 1.601 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analisando uma série de notas fiscais em processos relativos a adiantamentos de fundos, o servidor encarregado do controle interno lembrou-se de ter visto o nome do mesmo estabelecimento comercial em outro processo que já havia sido aprovado.

Ele procedeu à recuperação do processo no arquivo e, comparando documentos, pôde averiguar que se tratava da imagem do mesmo cupom fiscal juntado em duas prestações de contas.

Acerca dessa situação hipotética,

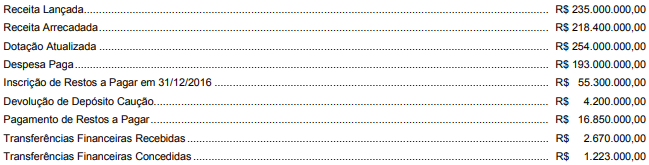

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Considere as transações a seguir ocorridas em novembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita de prestação de serviços no valor de R$ 3.000.000,00.

− Pagamento dos salários dos servidores, referente a outubro de 2017, no valor de R$ 7.950.000,00.

− Empenho e liquidação de despesa com Pessoal e Encargos Sociais, referentes a novembro de 2017, no valor de R$ 8.700.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 569.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 128.000,00.

− Reconhecimento de perda por redução ao valor recuperável referente ao ativo intangível no valor de R$ 327.000,00.

− Pagamento de restos a pagar processados referentes a despesas com serviços de terceiros − pessoa jurídica no valor de R$ 422.000,00.

No mês de novembro de 2017, as transações independentes da execução orçamentária, em conjunto, geraram uma redução do resultado patrimonial da entidade pública de, em reais,

Considere as informações a seguir referentes à aquisição e utilização de um lote de pastas para processos judiciais por uma determinada entidade pública:

− 20/10/2017: empenho da despesa para a aquisição do lote de pastas.

− 26/10/2017: entrega do lote de pastas pelo fornecedor e início da fase da execução da despesa “em liquidação”.

− 30/10/2017: liquidação da despesa com a aquisição do lote de pastas.

− 10/11/2017: utilização das pastas na prestação de serviços de assistência jurídica para a população.

− 14/11/2017: pagamento da despesa com a aquisição do lote de pastas.

De acordo com o Regime Contábil (Patrimonial), um fato modificativo ocorreu na entidade pública em

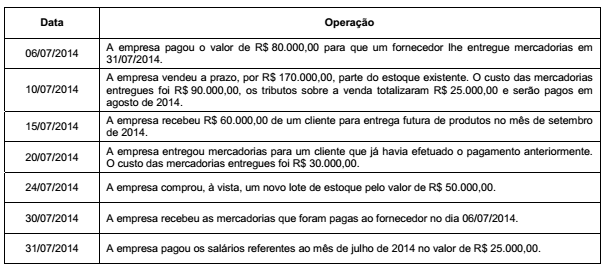

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

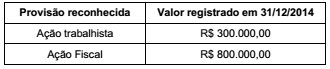

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

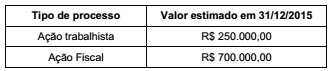

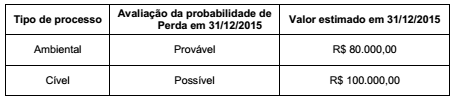

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

Em 31/12/2016 a Cia. Calacrada adquiriu 60% das ações da Cia. Topa Tudo por R$ 9.000.000,00 à vista. Na data da aquisição o Patrimônio Líquido contábil da Cia. Topa Tudo era R$ 14.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 18.000.000,00, sendo que a diferença era decorrente da avaliação a valor justo de um terreno que a Cia. Topa Tudo havia adquirido dois anos antes.

No período de 01/01/2017 a 31/12/2017 a Cia. Topa Tudo reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido: R$ 500.000,00

− Distribuição de dividendos: R$ 100.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (valor negativo)

O valor reconhecido no Balanço Patrimonial individual da Cia. Calacrada, na conta Investimentos em Controladas, em 31/12/2016 e 31/12/2017 foram, respectivamente,

Considere os seguintes itens:

I. Ação individual de mandado de segurança.

II. Ação coletiva de mandado de segurança.

III. Ação de habeas corpus.

IV. Ação de habeas data.

A Constituição Federal estabelece que são gratuitas as ações previstas nos itens