Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 2.562 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Arquitetura

|

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Arquivologia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Bibliteconomia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Engenharia Civil |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Psicologia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Relações Públicas |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Engenharia Elétrica |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Engenharia Mecânica. |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Estatística |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - História |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Odontologia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Pedagogia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Análise de Sistemas |

Q2218675

Noções de Informática

Texto associado

Texto para a questão

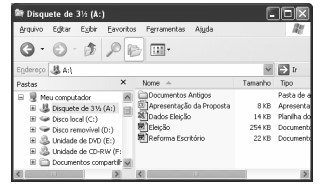

A figura acima mostra uma janela do Windows Explorer, executado em

um computador que usa o Windows XP como sistema operacional.

Com relação à figura, ao Windows Explorer e ao Windows XP,

assinale a opção correta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Arquitetura

|

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Arquivologia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Bibliteconomia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Engenharia Civil |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Psicologia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Relações Públicas |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Engenharia Elétrica |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Engenharia Mecânica. |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Estatística |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - História |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Odontologia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Pedagogia |

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Análise de Sistemas |

Q2218674

Português

Abram Szajman. O Globo, 26/11/2006 (com adaptações)

Em relação ao texto acima, assinale a opção correta.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183652

Auditoria

Em um trabalho de auditoria, um auditor precisa realizar

procedimentos com o objetivo de identificar a existência de

indicadores de fraude nos documentos fiscais comprobatórios de

despesas no tocante aos seus aspectos intrínsecos (dados pré-impressos). Para isso será necessário verificar a numeração da

Autorização para Impressão de Documentos Fiscais (AIDF), os

dados da gráfica e a faixa de numeração autorizada para o

impresso no rodapé ou na lateral direita.

Para executar esse tipo de procedimento, é recomendada a aplicação de técnicas de obtenção de evidência:

Para executar esse tipo de procedimento, é recomendada a aplicação de técnicas de obtenção de evidência:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183651

Auditoria Governamental

Os elementos da auditoria do setor público (auditor, parte

responsável, usuários previstos, objeto e critérios) podem assumir

distintas características quando concebidos no contexto da

auditoria operacional.

Nesse tipo de auditoria, a NBASP 300 (ISSAI 300) Princípios Fundamentais de Auditoria Operacional orienta aos auditores que:

Nesse tipo de auditoria, a NBASP 300 (ISSAI 300) Princípios Fundamentais de Auditoria Operacional orienta aos auditores que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183650

Auditoria Governamental

Os auditores devem manter comportamento profissional

apropriado, de forma que não afete a objetividade do trabalho,

bem como as conclusões decorrentes.

Um elemento relevante para um comportamento apropriado do auditor é o julgamento profissional que, segundo a NBASP 100 (ISSAI 100) Princípios Fundamentais de Auditoria do Setor Público:

Um elemento relevante para um comportamento apropriado do auditor é o julgamento profissional que, segundo a NBASP 100 (ISSAI 100) Princípios Fundamentais de Auditoria do Setor Público:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183649

Auditoria

O método de seleção de amostra em que o auditor precisa

determinar que as unidades de amostragem da população não

estão estruturadas, de modo que o intervalo de amostragem

corresponda a um padrão em particular da população, é a seleção:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183648

Auditoria Governamental

Por recomendação do órgão de controladoria a que está sujeita,

uma entidade pública estadual analisou e reavaliou a sua estrutura

para se posicionar no modelo das Três Linhas do Institute of

Internal Auditors (IIA, 2020).

Para se adequar ao modelo, a entidade considerou que atividades relacionadas à execução de procedimentos de controle e monitoramento dos riscos estão associadas de forma mais direta, respectivamente, a papéis de:

Para se adequar ao modelo, a entidade considerou que atividades relacionadas à execução de procedimentos de controle e monitoramento dos riscos estão associadas de forma mais direta, respectivamente, a papéis de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183647

Administração Financeira e Orçamentária

O planejamento da ação pública que implique geração de despesa

ou assunção de obrigação deve considerar as disposições legais

para assegurar a sua regularidade.

Uma análise da geração de despesa, à luz da Lei de Responsabilidade Fiscal, deve concluir que a despesa é considerada adequada à lei orçamentária anual quando:

Uma análise da geração de despesa, à luz da Lei de Responsabilidade Fiscal, deve concluir que a despesa é considerada adequada à lei orçamentária anual quando:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183646

Contabilidade Pública

Um novo servidor foi designado para trabalhar no setor

responsável pela execução orçamentária da despesa,

especificamente na seção de liquidação da despesa. Pela ausência

de fluxo padronizado de procedimentos, ele tinha dúvidas

recorrentes que eram consultadas a colegas mais experientes. Ao

examinar um processo de despesa para verificar a regularidade do

direito adquirido pelo credor, ele foi orientado pelos colegas a

analisar:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183645

Administração Financeira e Orçamentária

O orçamento de um dado ente federativo dava autorização para o

início de um programa de manutenção e expansão das instalações

físicas da rede pública de educação básica.

À luz das orientações do Manual Técnico de Orçamento (MTO), para a classificação programática da despesa:

À luz das orientações do Manual Técnico de Orçamento (MTO), para a classificação programática da despesa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183644

Administração Financeira e Orçamentária

A estrutura da Lei de Diretrizes Orçamentárias (LDO) deve

apresentar uma série de conteúdos para subsidiar o

acompanhamento da gestão fiscal e a elaboração do orçamento

anual.

No que tange ao Anexo de Metas Fiscais, a Lei de Responsabilidade Fiscal dispõe que deve conter:

No que tange ao Anexo de Metas Fiscais, a Lei de Responsabilidade Fiscal dispõe que deve conter:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183642

Administração Financeira e Orçamentária

Os instrumentos de planejamento orçamentário previstos na

Constituição da República de 1988 devem ser elaborados,

aprovados e executados de forma integrada e harmônica, de modo

a contribuir para os diferentes níveis de planejamento.

O instrumento que dispõe sobre as diretrizes, objetivos e metas da administração pública para as despesas de capital:

O instrumento que dispõe sobre as diretrizes, objetivos e metas da administração pública para as despesas de capital:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183640

Administração Financeira e Orçamentária

Os princípios orçamentários são premissas a serem observadas na

elaboração e na execução da lei orçamentária. Sua aplicação é

dinâmica e pode adquirir novas abordagens em decorrência de

inovações legislativas, a exemplo da Lei de Responsabilidade

Fiscal, que trouxe mecanismos para assegurar a responsabilidade

na gestão fiscal.

Um desses mecanismos pressupõe uma ação que pode ser associada ao princípio orçamentário do(a):

Um desses mecanismos pressupõe uma ação que pode ser associada ao princípio orçamentário do(a):

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183639

Contabilidade Pública

Uma entidade adquiriu a prazo um equipamento em 01/07 de um

dado exercício; o equipamento foi entregue em 01/09 e, após a

devida instalação, foi colocado em operação no dia 01/10 do

mesmo exercício. Foi estimada uma vida útil de dez anos para o

equipamento. Os valores relativos à aquisição do equipamento

estão descritos no quadro a seguir.

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

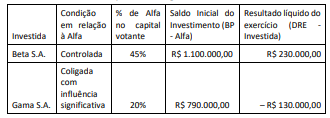

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183637

Contabilidade Pública

Na elaboração dos demonstrativos fiscais há anexos a serem

apresentados em cada período de divulgação e outros apenas no

encerramento do exercício.

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo: