Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 2.562 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

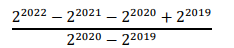

O valor da expressão numérica

é

O diminutivo em língua portuguesa mostra valores variados.

Assinale a frase abaixo em que o diminutivo tem valor afetivo.

Nas frases abaixo, os adjetivos sublinhados estão relacionados à ideia de “movimento”.

Assinale a opção na qual o adjetivo foi selecionado adequadamente para o contexto da frase.

Em todas as frases abaixo está presente o verbo “ver”.

A substituição desse verbo por outro, adequada ao contexto, é:

Em todas as frases abaixo substituímos por um particípio o segmento sublinhado.

Assinale a frase em que essa substituição foi feita de forma inadequada.

A oração “Acreditou que venceria facilmente o inimigo” poderia ser reescrita do seguinte modo: “Acreditou em fácil vitória contra o inimigo”.

Seguindo esse modelo, assinale a frase que realiza a mesma modificação de forma adequada.

Assinale a opção que indica um caso em que pode haver pagamento de despesas por meio de suprimento de fundos.

Os Restos a Pagar do exercício serão computados na receita

Assinale a opção que indica apenas transações com contraprestação.

No primeiro trimestre de X0, a Receita de vendas foi a seguinte:

• Janeiro: R$40.000

• Fevereiro: R$50.000

• Março: R$35.000

Assinale a opção que indica a contabilização mensal da despesa com a comissão de vendedores, em janeiro, fevereiro e março, respectivamente, na Demonstração do Resultado do Exercício.

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

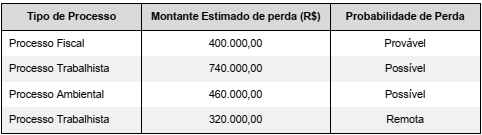

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

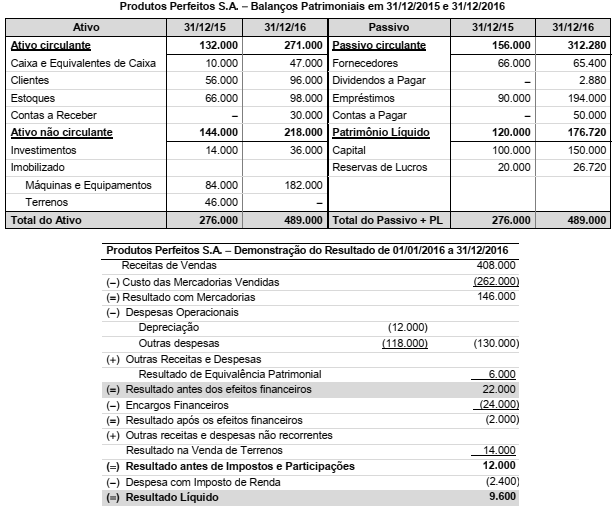

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de