Questões de Concurso

Para prefeitura de divinópolis - mg

Foram encontradas 1.741 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A NBC TSP 07 – Ativo Imobilizado estabelece o correto tratamento contábil para os bens do Ativo Imobilizado. Com base na referida norma, considere: “Alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou _______________________ de serviços além de seu valor cultural, por exemplo, um prédio histórico utilizado como escritório. Nesses casos, devem ser __________________________ e mensurados na mesma base de outros __________________________”.

Assinale a alternativa que preencha correta e, respectivamente, as lacunas.

Segundo a NBC TSP 01 – Receita de Transação sem Contraprestação Para a transação se qualificar como contribuição dos proprietários, é necessário que ela satisfaça às características identificadas na definição da NBC TSP ESTRUTURA CONCEITUAL. Ao determinar se a transação satisfaz à definição de contribuição dos proprietários, a essência preferivelmente à forma da transação é considerada. O item 38 indica a forma que as contribuições dos proprietários podem assumir. Se, apesar da forma da transação, a essência for claramente aquela de empréstimo ou outro tipo de passivo ou de receita, a entidade deve reconhecê-la como tal e deve realizar evidenciação apropriada em notas explicativas às demonstrações contábeis, se ela apresentar materialidade.

Análise as afirmativas a seguir em relação à evidenciação da contribuição dos proprietários:

I. designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta;

II. acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

III. No curso normal das operações, a entidade pode aceitar recursos antes da ocorrência de evento tributável. Em tais circunstâncias, o passivo de montante equivalente àquele do recebimento antecipado deve ser reconhecido até que o evento tributável ocorra.

IV. emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Estão corretos os itens:

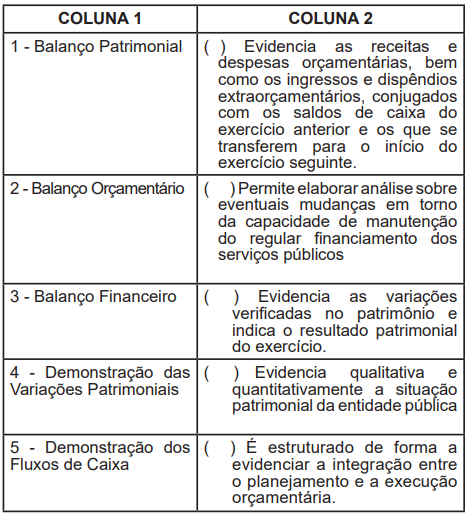

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Com base na NBCT16.6(R1)–Demonstrações Contábeis, que dispõe sobre as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público, analise as proposições seguir, atribuindo-lhes valores Verdadeiro (V) ou Falso (F).

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação somente da entidade do setor público, e do contabilista.

( ) As demonstrações contábeis devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

( ) Nas demonstrações contábeis os saldos devedores ou credores das contas retificadoras não devem ser apresentados como valores redutores, das contas ou do grupo que lhes deram origem.

Assinale a alternativa que apresenta, de cima para baixo, a sequência correta.

Segundo a NBC T 16.6 (R1) – Demonstrações Contábeis, o conjunto completo das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, é composto por:

I. Balanço Patrimonial, Orçamentário e Financeiro.

II. Demonstração das Variações Patrimoniais.

III. Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado.

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Notas Explicativas.

Assinale a alternativa correta