Questões de Concurso Para sefaz-pi

Foram encontradas 422 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

- venda, no valor de R$ 10.000,00, para a Prefeitura de Teresina - PI;

- venda, no valor de R$ 10.000,00, para a Prefeitura de Palmas - TO;

- venda, no valor de R$ 10.000,00, para empresa atacadista de Belo Horizonte - MG;

- venda, no valor de R$ 10.000,00, para fábrica de artefatos de cimento de Recife - PE.

Considerando que a mercadoria tem tributação normal, alíquota interna de 17%, não sendo sujeita a benefício fiscal ou a substituição tributária, terá debitado em sua escrita fiscal o valor total de

CTN: Código Tributário Nacional

ISS ou ISSQN: Imposto sobre serviços de qualquer natureza

ITBI: Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis

IPTU: Imposto sobre a propriedade predial e territorial urbana

IR: Imposto sobre a renda e proventos de qualquer natureza

IPVA: Imposto sobre a propriedade de veículos automotores

ICMS: Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação

ITR: Imposto sobre propriedade territorial rural

ITCMD ou ITCD ou ICD ou ITC: Imposto sobre transmissão causa mortis e doação

UFR/PI: Unidades Fiscais de Referência do Piauí

UFEPI: Unidades fiscais do Estado do Piauí

A implantação da governança de TI nas empresas contribui para o seu crescimento, junto com a implementação de métodos que colaboram para alcançar os objetivos de forma prática e consciente. Governar a tecnologia da informação significa dizer que a TI deve estar alinhada ao negócio, promovendo ações que apoiem a empresa na realização de suas atividades. Há vários mecanismos que auxiliam a TI a cumprir os objetivos, dentre eles o Information Technology Infrastructure Library (ITIL) e o Control Objectives For Information and Related Technology (COBIT). Em relação ao ITIL e ao COBIT, marque V para as afirmativas verdadeiras e F para as falsas.

( ) ITIL é um guia para empresas gerenciarem e executarem serviços de TI; enquanto COBIT é usado para gestão de TI e processos de governança.

( ) ITIL e COBIT são baseados em orientações para boas práticas em gerenciamento de serviços que ajudam a monitorar e avaliar o controle de TI e a segurança do negócio.

( ) O objetivo do ITIL e do COBIT é tornar mais eficaz o uso dos recursos de computação de uma empresa. Dessa forma, a qualidade é garantida, os riscos são evitados e os custos são claramente determinados.

( ) O objetivo do ITIL é manter o equilíbrio entre os recursos utilizados e os benefícios que a empresa obtém; por isso, é utilizado como ferramenta de auditoria para a gestão dos processos da empresa.

( ) ITIL é uma solução para melhorar o fluxo de trabalho, especialmente para pequenas organizações onde os processos de TI ainda estão em sua infância. O COBIT, sendo mais focado em auditoria, é mais importante para empresas e organizações maiores, pois elas possuem mais requisitos de conformidade.

A sequência está correta em

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

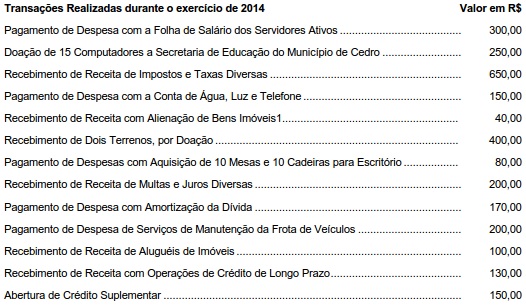

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

Considerando as transações realizadas pela entidade durante o exercício de 2014 e a estrutura do Balanço Financeiro, o saldo em espécie do disponível (caixa e bancos), em 31/12/2014, é de, em reais:

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

O Balanço Orçamentário encerrado em 31/12/2014 apresentou