Questões de Concurso

Para cfc

Foram encontradas 4.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

https://mariaceciliagomes.com.br/entendendo-etica-e-sua-importancia-na-vida-de-cada-um/

Com base na reflexão, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V):

( )No ambiente de trabalho, a ética é fundamental para garantir um ambiente saudável e produtivo entre as pessoas. ( )Agir de forma ética pode ser ter uma postura respeitosa em relação aos colegas, clientes e fornecedores; manter a confidencialidade das informações e evitar conflitos de interesse. ( )A ética envolve tomar decisões justas, cumprindo as leis e normas regulatórias e considerando o impacto de nossas ações em relação aos outros.

As afirmativas são, respectivamente

I. exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais; II. recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida; III. guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

Está correto o que se afirma em:

I. A gravidade da infração. II. A punição ética anterior transitada em julgado. III. A aplicação de salvaguardas. IV. A ação ou omissão que macule publicamente a imagem do contador.

Podem ser considerados agravantes os itens

O contador respondeu corretamente que Delta, em razão do seu objeto social,

À luz desse quadro, Maria consultou o Departamento de Recursos Humanos em relação à concessão de aviso prévio a Pedro, sendo-lhe corretamente informado que

I. a Lei nº X, editada pela União, disciplinou as situações em que poderia ocorrer a renúncia a determinada posição jurídica; II. a renúncia, para ser válida, deveria observar os estritos termos legais; III. Pedro renunciou a um direito que deixou de integrar a sua esfera jurídica e, automaticamente, passou a integrar a esfera jurídica de Maria.

Nas situações descritas por João em I, II e III, estamos perante, respectivamente, os denominados:

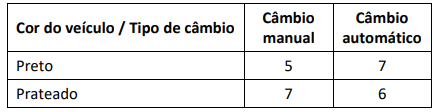

Considerando o exposto, a probabilidade de que seja selecionada uma nota fiscal referente à venda de um veículo de cor preta e de câmbio manual na amostragem de novembro de 20X1 é igual a

O valor total dos juros obtidos na operação, se ela for liquidada em 31/12/20X2, é de

Assinale a frase em que o adjetivo sublinhado indica um estado.

O objetivo do consumidor não é o de possuir coisas, mas de consumir cada vez mais e mais, a fim de com isso compensar seu vácuo interior, sua passividade, sua solidão, seu tédio e sua ansiedade.

Seguindo a opinião do autor, o consumidor inveterado

Texto para responder às questões 49 e 50. Leia-o atentamente.

Aprender, aprender, aprender

Por Maria do Carmo Nóbrega.

Capacitar e valorizar cada vez mais o profissional da contabilidade brasileiro. Esta sempre foi uma das maiores bandeiras desse líder nato, natural do Crato-CE e filho da dona Maria e do seu Antônio, José Martonio Alves Coelho. Nesta entrevista especial para a RBC, em decorrência do Dia do Profissional da Contabilidade, o contador e ex-presidente do Conselho Federal de Contabilidade (CFC) fala um pouco da leitura desse novo profissional, tecnológico e multidisciplinar, e do futuro da profissão.

Revista Brasileira de Contabilidade (RBC) – A emblemática frase “Trabalhemos, pois, bem unidos, tão convencidos de nosso triunfo, que desde já consideramos 25 de abril o Dia do Contabilista Brasileiro” foi proferida em 25 de abril de 1926 pelo Patrono dos Profissionais da Contabilidade, João Lyra. A partir da sua ampla visão na esfera contábil, aponte um motivo para a comemoração da data, neste ano de 2023, em grande estilo.

Martonio – Considero que, por trás da data simbólica, não existe um motivo único para a comemoração, mas um conjunto de motivos. São incontáveis lutas, desafios e conquistas ao longo desses quase 100 anos. Durante esse tempo, nossos vários antecessores, com suas dignas competências e compromissos, buscaram a valorização e o pleno desenvolvimento da profissão – profissionais valorosos que não arredaram de sua missão de realizarem um trabalho de excelência, a partir da união de seus pares, com absoluta responsabilidade e ética.

Desde a formação dos nossos primeiros guarda-livros, que tinham atribuições mais restritas e simplórias do que as que desempenhamos atualmente, foram muitas vitórias à custa de tantas dificuldades. De 1926 para cá, a Ciência Contábil tornou-se exigente quanto ao conhecimento teórico, aperfeiçoou suas práticas, modernizou seus procedimentos e normativos e adotou a tecnologia da informação como a sua grande aliada.

Com isso, hoje, temos muito a comemorar. Comemorar o fato de que a profissão contábil alcançou o seu justo e legítimo espaço na sociedade brasileira; de que somos uma profissão indispensável, respeitada e forte, beirando a marca de 530 mil profissionais e de 85 mil organizações contábeis, totalmente afinada e em sintonia com o que estabelece a nossa lei de regência, o Decreto-Lei nº 9.295, de 1946, que regulamenta a profissão e institui os Conselhos de Contabilidade; de que transcendemos as paredes dos escritórios a partir do momento que passamos a nos capacitar e a nos aprimorar ainda mais, desenvolvendo a nossa capacidade de atuar não só dentro da lógica dos números, mas de relacioná-los ao ambiente dos negócios.

(Aprender, aprender, aprender. REVISTA BRASILEIRA DE CONTABILIDADE. Edição nº 260, março/abril de 2023. Disponível em: https://cfc.org.br/ wp-content/uploads/2023/05/RBC260_mar_abr.pdf. Fragmento.)

A partir das escolhas linguísticas empregadas no texto e de suas demais características estruturais, pode-se afirmar que:

Considerando as disposições do Código de Processo Civil aplicáveis à Perícia Contábil, assinale a afirmativa correta.

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado conta- dor, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores(empregados) durante todo o exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda, verificou-se que havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Considerando a responsabilidade do auditor em emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, conclui que é necessária uma modificação em seu ponto de vista, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ao finalizar os trabalhos, em virtude da natureza do assunto e pelo fato das demonstrações contábeis apresentarem distorção relevante, o auditor decide pela abstenção de opinião, o que significa que no relatório não existirá opinião de auditoria.

( ) O auditor contábil deve abster-se de incluir qualquer opinião no relatório de auditoria, quando conseguir obter evidência suficiente de que as distorções existentes nas demonstrações contábeis não são relevantes.

( ) Quando o auditor considerar necessário expressar uma “opinião adversa” sobre as demonstrações contábeis como um todo, o seu relatório não deve conter, também, uma opinião não modificada com relação à mesma estrutura de relatório financeiro sobre quadro isolado das demonstrações contábeis.

A sequência está correta em

Visando defender a importância de uma auditoria de demonstrações contábeis, um estudante de contabilidade fez as seguintes afirmações; analise-as.

I. A auditoria detalha a realidade da organização e, com isso, assegura a sua viabilidade futura.

II. Com uma boa auditoria consegue-se minimizar problemas com a fiscalização e garantir a eficiência com a qual a administração conduzirá os negócios da entidade.

III. Em auditorias de demonstrações contábeis, é legalmente vedado ao auditor emitir opinião sobre a eficácia do controle interno.

Está INCORRETO o que se afirma em

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

De acordo com a NBC PG 12 (R3), a Educação Profissional Continuada (EPC) é a atividade que visa manter, atualizar e expandir os conhecimentos e as competências técnicas e profissionais; as habilidades multidisciplinares; e, a elevação do comportamento social, moral e ético dos profissionais da contabilidade, como características indispensáveis à qualidade dos serviços prestados e ao pleno atendimento das normas que regem o exercício da profissão contábil. Dentre as afirmativas a seguir, assinale a que apresenta corretamente uma diretriz básica do Programa de Educação Profissional Continuada (PEPC).