Questões de Concurso Para cfc

Foram encontradas 4.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base no que dispõe o Código de Processo Civil, analise os itens abaixo e, em seguida, marque a opção CORRETA.

I. No laudo, o perito deve apresentar sua fundamentação em linguagem simples e com coerência lógica, indicando como alcançou suas conclusões.

II. É vedado ao perito ultrapassar os limites de sua designação, bem como emitir opiniões pessoais que excedam o exame técnico ou científico do objeto da perícia.

III. Para o desempenho de sua função, o perito e os assistentes técnicos podem valer-se de todos os meios necessários, ouvindo testemunhas, obtendo informações, solicitando documentos que estejam em poder da parte, de terceiros ou em repartições públicas, bem como instruir o laudo com planilhas, mapas, plantas, desenhos, fotografias ou outros elementos necessários ao esclarecimento do objeto da perícia.

IV. Tratando-se de perícia complexa que abranja mais de uma área de conhecimento especializado, o juiz poderá nomear mais de um perito, e a parte deverá indicar apenas um assistente técnico.

Estão CORRETOS os itens:

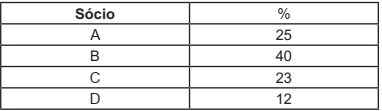

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

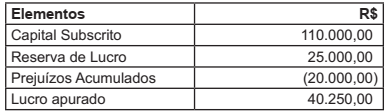

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Uma perita contábil foi nomeada para atuar em uma ação de dissolução parcial de uma Empresa de Grande Porte do segmento de turismo e viagens para apuração dos haveres do sócio dissidente, com data base definida em 31/7/2020.

Diante dos efeitos econômico-financeiros decorrentes da propagação do coronavírus (Covid-19), a nomeada deverá tomar os devidos cuidados quanto aos possíveis reflexos, riscos e incertezas que possam impactar as demonstrações contábeis a serem analisadas para a apuração do balanço de determinação.

Assim, considerando o Art. 606 do Código de Processo Civil e normas contábeis que devem ser aplicadas na perícia para examinar se existem irregularidades ou distorções na escrituração contábil da sociedade, objetivando adotar o posicionamento mais adequado sobre essa situação específica, analise os itens abaixo e, em seguida, assinale a CORRETA:

I. Verificar se houve divulgação de risco de descontinuidade de suas operações e/ou quando houver incertezas quanto às estimativas contábeis adotadas, conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

II. Verificar se os efeitos da epidemia influenciaram os valores justo e recuperável de ativos, com base na NBC TG 46 (R2) – Mensuração do Valor Justo e NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

III. Verificar se houve reconhecimento de amortizações em decorrência das perdas decorrentes da pandemia, conforme NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas.

IV. Verificar se, em função dos efeitos decorrentes do mercado, houve alteração na estimativa de contrapartidas variáveis, conforme NBC TG 47 – Receita de Contrato com Cliente.

Estão CORRETOS os itens:

Uma empresa do ramo agrícola de precisão, ao analisar o seu mercado de atuação, vislumbrou a oportunidade de crescimento na região do centro-oeste brasileiro, onde existe uma excelente oportunidade para oferecimento dos seus produtos e serviços. Para a tomada de decisão contratou um perito contábil para avaliar a empresa. No decorrer do seu trabalho, ele constatou a existência de incorreções nos registros contábeis. Diante da certificação, a empresa avalianda determinou as imediatas correções constatadas na sua escrituração contábil.

De acordo com a ITG 2000 (R1) – Escrituração Contábil, sobre a retificação de lançamento contábil, assinale a opção INCORRETA: