Questões de Concurso

Para funarte

Foram encontradas 294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q403299

Fisioterapia

A musculatura estriada esquelética pode ser classificada, de acordo com a função e a histologia, em musculatura vermelha e branca ou tipo 1 e tipo 2. De acordo com a quantidade de mitocôndrias, o metabolismo e a tendência a ocorrer quando não utilizada, é correto afirmar que:

Q403298

Fisioterapia

Existem dois tipos de tecido ósseo. Nas fraturas, a lesão é primariamente recoberta por um tecido fibrocartilaginoso. Em algumas semanas forma-se uma “cicatriz”, que consiste no depósito de osso primário. Nos meses subsequentes, este calo é reestruturado, osso secundário, adotando a forma original de osso. Durante o processo de cicatrização da lesão, pode ocorrer a formação de uma “falsa” articulação. Osso primário, osso secundário e falsa articulação correspondem, respectivamente, a:

Ano: 2014

Banca:

FGV

Órgão:

FUNARTE

Provas:

FGV - 2014 - FUNARTE - Fisioterapeuta

|

FGV - 2014 - FUNARTE - Psicólogo |

FGV - 2014 - FUNARTE - Administração e Planejamento |

Q403297

Português

A frase que registra o pensamento pode ser reescrita de forma adequada do seguinte modo:

Ano: 2014

Banca:

FGV

Órgão:

FUNARTE

Provas:

FGV - 2014 - FUNARTE - Fisioterapeuta

|

FGV - 2014 - FUNARTE - Psicólogo |

FGV - 2014 - FUNARTE - Administração e Planejamento |

Q403296

Português

Texto associado

O JEITINHO BRASILEIRO

O jeitinho brasileiro é uma forma de corrupção? Se a regra transgredida não causa prejuízo, temos o “jeitinho” positivo e, direi eu, ético. Por exemplo: estou tranquilo na fila, chega uma senhora que parece preocupada, precisando pagar sua conta que vence aquele dia e pede para passar na frente. Não há o que reclamar dessa forma de “jeitinho”, que permaneceria universal porque poderia ocorrer na maioria dos países conhecidos, exceto talvez na Alemanha ou na Suíça, onde um trem sai às 14:57! E sai mesmo: eu fiz o teste.

A questão sociológica que o “jeitinho” apresenta, porém, é outra. Ela mostra uma relação ruim com a lei geral, com a norma desenhada para todos os cidadãos, com o pressuposto que essa regra universal produz legalidade e cidadania! Eu pago meus impostos integralmente e por isso posso exigir dos funcionários públicos do meu país. Tenho o direito - como cidadão - de tomar conta da Biblioteca Nacional, que também é minha. Agora, se eu dou um jeito nos meus impostos porque o delegado da receita federal é meu amigo ou parente e faz a tal “vista grossa”, aí temos o “jeitinho” virando corrupção.

O jeitinho brasileiro é uma forma de corrupção? Se a regra transgredida não causa prejuízo, temos o “jeitinho” positivo e, direi eu, ético. Por exemplo: estou tranquilo na fila, chega uma senhora que parece preocupada, precisando pagar sua conta que vence aquele dia e pede para passar na frente. Não há o que reclamar dessa forma de “jeitinho”, que permaneceria universal porque poderia ocorrer na maioria dos países conhecidos, exceto talvez na Alemanha ou na Suíça, onde um trem sai às 14:57! E sai mesmo: eu fiz o teste.

A questão sociológica que o “jeitinho” apresenta, porém, é outra. Ela mostra uma relação ruim com a lei geral, com a norma desenhada para todos os cidadãos, com o pressuposto que essa regra universal produz legalidade e cidadania! Eu pago meus impostos integralmente e por isso posso exigir dos funcionários públicos do meu país. Tenho o direito - como cidadão - de tomar conta da Biblioteca Nacional, que também é minha. Agora, se eu dou um jeito nos meus impostos porque o delegado da receita federal é meu amigo ou parente e faz a tal “vista grossa”, aí temos o “jeitinho” virando corrupção.

“Agora, se eu dou um jeito nos meus impostos porque o delegado da receita federal é meu amigo ou parente e faz a tal “vista grossa”, aí temos o “jeitinho” virando corrupção”.

O comentário correto sobre os componentes desse segmento do texto é:

O comentário correto sobre os componentes desse segmento do texto é:

Ano: 2014

Banca:

FGV

Órgão:

FUNARTE

Provas:

FGV - 2014 - FUNARTE - Fisioterapeuta

|

FGV - 2014 - FUNARTE - Psicólogo |

FGV - 2014 - FUNARTE - Administração e Planejamento |

Q403295

Português

Texto associado

O JEITINHO BRASILEIRO

O jeitinho brasileiro é uma forma de corrupção? Se a regra transgredida não causa prejuízo, temos o “jeitinho” positivo e, direi eu, ético. Por exemplo: estou tranquilo na fila, chega uma senhora que parece preocupada, precisando pagar sua conta que vence aquele dia e pede para passar na frente. Não há o que reclamar dessa forma de “jeitinho”, que permaneceria universal porque poderia ocorrer na maioria dos países conhecidos, exceto talvez na Alemanha ou na Suíça, onde um trem sai às 14:57! E sai mesmo: eu fiz o teste.

A questão sociológica que o “jeitinho” apresenta, porém, é outra. Ela mostra uma relação ruim com a lei geral, com a norma desenhada para todos os cidadãos, com o pressuposto que essa regra universal produz legalidade e cidadania! Eu pago meus impostos integralmente e por isso posso exigir dos funcionários públicos do meu país. Tenho o direito - como cidadão - de tomar conta da Biblioteca Nacional, que também é minha. Agora, se eu dou um jeito nos meus impostos porque o delegado da receita federal é meu amigo ou parente e faz a tal “vista grossa”, aí temos o “jeitinho” virando corrupção.

O jeitinho brasileiro é uma forma de corrupção? Se a regra transgredida não causa prejuízo, temos o “jeitinho” positivo e, direi eu, ético. Por exemplo: estou tranquilo na fila, chega uma senhora que parece preocupada, precisando pagar sua conta que vence aquele dia e pede para passar na frente. Não há o que reclamar dessa forma de “jeitinho”, que permaneceria universal porque poderia ocorrer na maioria dos países conhecidos, exceto talvez na Alemanha ou na Suíça, onde um trem sai às 14:57! E sai mesmo: eu fiz o teste.

A questão sociológica que o “jeitinho” apresenta, porém, é outra. Ela mostra uma relação ruim com a lei geral, com a norma desenhada para todos os cidadãos, com o pressuposto que essa regra universal produz legalidade e cidadania! Eu pago meus impostos integralmente e por isso posso exigir dos funcionários públicos do meu país. Tenho o direito - como cidadão - de tomar conta da Biblioteca Nacional, que também é minha. Agora, se eu dou um jeito nos meus impostos porque o delegado da receita federal é meu amigo ou parente e faz a tal “vista grossa”, aí temos o “jeitinho” virando corrupção.

“Eu pago meus impostos integralmente e por isso posso exigir dos funcionários públicos do meu país”. Em outras palavras, pode-se dizer que:

Q385912

Contabilidade Pública

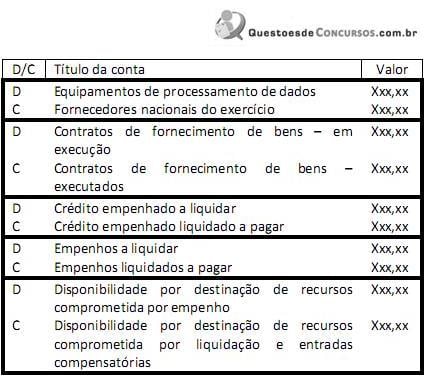

A prefeitura de Xing Xong assinou um contrato de compra com a empresa Young Yung para a compra de computadores. Os computadores foram entregues em 30 de dezembro de 2013, e a nota fiscal com ateste e liquidação da despesa orçamentária com aquisição de computadores foi encaminhada para o setor de controladoria. Todavia, não houve tempo hábil para que a prefeitura de Xing Xong pudesse realizar o pagamento da empresa Young Yung ainda em 2013, e por esse motivo, procedeu à inscrição do seu crédito como restos a pagar processados. Esses fatos e atos deram origem aos seguintes lançamentos:

Para responder essa questão, considere que as naturezas de informação são:

1. orçamentária;

2. patrimonial;

3. controle.

Indique a alternativa que apresenta a sequência correta dos lançamentos da prefeitura Xing Xong, em relação aos fatos e atos narrados, especificamente no que se refere à natureza da informação.

Para responder essa questão, considere que as naturezas de informação são:

1. orçamentária;

2. patrimonial;

3. controle.

Indique a alternativa que apresenta a sequência correta dos lançamentos da prefeitura Xing Xong, em relação aos fatos e atos narrados, especificamente no que se refere à natureza da informação.

Q385911

Contabilidade Pública

A Lei Complementar nº 101, de 4 de maio de 2000, também conhecida como Lei de Responsabilidade Fiscal (LRF), estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dispõe que, ao final de cada quadrimestre, os titulares de Poderes e órgãos emitirão Relatório de Gestão Fiscal.

O Relatório de Gestão Fiscal dos Poderes e órgãos abrange:

O Relatório de Gestão Fiscal dos Poderes e órgãos abrange:

Q385910

Contabilidade Pública

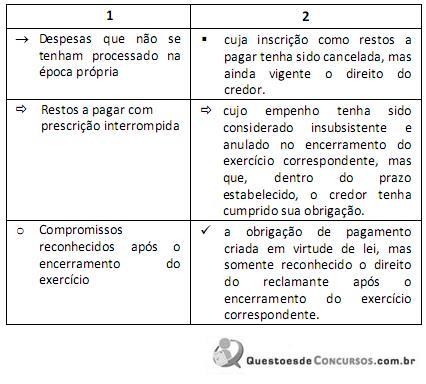

Conforme comando do Art. 22 do Decreto nº 93.872/86, as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, e que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, são os que poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria. Nesse sentido, o quadro a seguir apresenta três elementos que estão contextualizados no Art. 22 do Decreto nº 93.872/86 na coluna (1) enquanto a coluna (2) detalha conceitos a eles pertinentes.

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Q385909

Contabilidade Pública

Considerando o regime contábil consagrado pela Lei nº 4.320/64, avalie os itens a seguir:

I. O contribuinte pagou em dezembro 2013, um tributo cujo vencimento se daria em janeiro de 2014, no valor de 10.000.

II. O contribuinte pagou em dezembro de 2015, um tributo cujo vencimento se deu em janeiro de 2014, no valor de 5.000.

III. O contribuinte pagou em janeiro de 2014, um tributo cujo vencimento se dará em janeiro de 2015, no valor de 10.000.

Em dezembro de 2014, o governo providenciou a inscrição do contribuinte na dívida ativa em virtude do não pagamento do tributo a que se refere o item II. Com base exclusivamente nos fatos narrados, as receitas de 2013 e 2014 foram, respectivamente:

I. O contribuinte pagou em dezembro 2013, um tributo cujo vencimento se daria em janeiro de 2014, no valor de 10.000.

II. O contribuinte pagou em dezembro de 2015, um tributo cujo vencimento se deu em janeiro de 2014, no valor de 5.000.

III. O contribuinte pagou em janeiro de 2014, um tributo cujo vencimento se dará em janeiro de 2015, no valor de 10.000.

Em dezembro de 2014, o governo providenciou a inscrição do contribuinte na dívida ativa em virtude do não pagamento do tributo a que se refere o item II. Com base exclusivamente nos fatos narrados, as receitas de 2013 e 2014 foram, respectivamente:

Q385908

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito.

Nesse âmbito, consórcios públicos devem dar ampla divulgação ao demonstrativo:

Nesse âmbito, consórcios públicos devem dar ampla divulgação ao demonstrativo:

Q385907

Contabilidade Pública

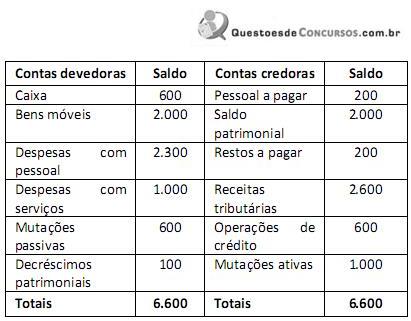

Ontem, o contador da prefeitura de Sai de Perto realizou os ajustes de encerramento do exercício e enviou um balancete sintético para seu amigo concurseiro treinar um pouco a apuração do resultado no âmbito da contabilidade pública. No balancete enviado ontem, constavam:

Com as informações disponíveis, o concurseiro descobriu que as variações ativas, as variações passivas e o resultado patrimonial do exercício foram, respectivamente, de:

Com as informações disponíveis, o concurseiro descobriu que as variações ativas, as variações passivas e o resultado patrimonial do exercício foram, respectivamente, de:

Q385906

Contabilidade Pública

Mesmo sem utilizar o Sistema de forma plena, um número crescente de entidades estão interligadas ao SIAFI na forma on- line para a realização da execução e o acompanhamento de suas rotinas internas. Destaca-se, neste particular, a interação com a Conta Única do Tesouro Nacional e com a Conta Única Institucional, que agilizam os recebimentos e os pagamentos entre unidades do Sistema, com imediata identificação das liquidações efetuadas. Um dos objetivos do SIAF é:

Q385905

Contabilidade Pública

A correta aplicação dos princípios contábeis, em conjunto com o expresso mandamento legal de se observar a transparência nas operações e transações envolvendo órgãos e entidades públicas, permite concluir que os registros referentes à fase preliminar de apuração de responsabilidades devem ser controlados a partir do Sistema de Compensação. Os créditos apurados, por sua vez, devem ser registrados no Ativo Patrimonial, com valores que representem as suas efetivas expectativas de realização. A esse respeito, analise as seguintes afirmativas:

I. O grupo de contas de Diversos Responsáveis Apurados, no contexto do Sistema de Compensação, representa aquelas responsabilidades já apuradas no âmbito administrativo interno, às quais se deve aplicar a atualização monetária periodicamente, até o seu recebimento.

II. No âmbito do Sistema Patrimonial, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi realizada a inscrição do débito apurado, ou seja, no momento do registro da conta contábil específica do grupo Diversos Responsáveis Apurados.

III. No âmbito do Sistema de Compensação, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi iniciado o procedimento de apuração administrativa.

Assinale se:

I. O grupo de contas de Diversos Responsáveis Apurados, no contexto do Sistema de Compensação, representa aquelas responsabilidades já apuradas no âmbito administrativo interno, às quais se deve aplicar a atualização monetária periodicamente, até o seu recebimento.

II. No âmbito do Sistema Patrimonial, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi realizada a inscrição do débito apurado, ou seja, no momento do registro da conta contábil específica do grupo Diversos Responsáveis Apurados.

III. No âmbito do Sistema de Compensação, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi iniciado o procedimento de apuração administrativa.

Assinale se:

Q385904

Contabilidade Pública

O Decreto-Lei nº 200/67 contempla, nos Arts. 68 a 93, normas de administração financeira e de contabilidade, entre as quais estão incluídas:

I. a adoção de um plano de contas único e de normas gerais de contabilidade pelos órgãos da administração direta;

II. a adoção de escrituração e consolidação de contas públicas;

III. a responsabilidade dos órgãos de contabilização pelo acompanhamento da execução orçamentária.

IV. a apuração dos custos dos serviços sociais, tais como, SENAC, SENAI, SESI, de forma a evidenciar os resultados da sua gestão.

Assinale se:

I. a adoção de um plano de contas único e de normas gerais de contabilidade pelos órgãos da administração direta;

II. a adoção de escrituração e consolidação de contas públicas;

III. a responsabilidade dos órgãos de contabilização pelo acompanhamento da execução orçamentária.

IV. a apuração dos custos dos serviços sociais, tais como, SENAC, SENAI, SESI, de forma a evidenciar os resultados da sua gestão.

Assinale se:

Q385903

Contabilidade Pública

De acordo com a Lei nº 4.320/64, a contabilidade pública deve utilizar o regime:

Q385901

Contabilidade Pública

A estrutura básica do plano de contas do governo federal tem o objetivo de realçar o estado patrimonial e suas variações. Nesse contexto, as contas com função precípua de controle são aquelas relacionadas a situações não compreendidas no patrimônio, mas que, direta ou indiretamente, possam vir a afetá-lo, inclusive as que dizem respeito a atos e fatos ligados à execução orçamentária e financeira.

O grupo que compreende as contas com função precípua de controle é:

O grupo que compreende as contas com função precípua de controle é:

Q385899

Contabilidade Pública

Fatos contábeis orçamentários podem originar-se de um ato administrativo ou de um fato administrativo. Assim, um fato contábil orçamentário é aquele que envolve os passos relativos à receita orçamentária (registro da previsão, da arrecadação/recolhimento etc.) e à despesa orçamentária (registro da dotação, descentralização, empenho, liquidação e pagamento etc.).

Um exemplo de fato contábil orçamentário é:

Um exemplo de fato contábil orçamentário é:

Q385898

Contabilidade Pública

A Lei nº 4.320/64 estabelece, no Art. 34, que o exercício financeiro tem início em 1° de janeiro e se encerra em 31 de dezembro, dado que o exercício financeiro coincidirá com o ano civil. Essa orientação legal permite que:

Q385897

Contabilidade Pública

Órgãos e entidades públicas praticam atos administrativos que têm a capacidade de provocar, no futuro, alterações em elementos que compõem o seu patrimônio, ou seja, seus bens, direitos e obrigações, como, por exemplo, os contratos de serviços, convênios, concessão de avais e outros atos. A alternativa que apresenta um fato contábil não orçamentário é:

Q385896

Contabilidade Geral

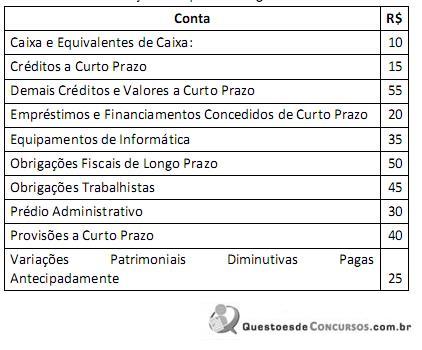

Considere as informações do quadro a seguir:

O valor total do Ativo é:

O valor total do Ativo é: