Questões de Concurso

Para fiscal de tributos - médio

Foram encontradas 4.470 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

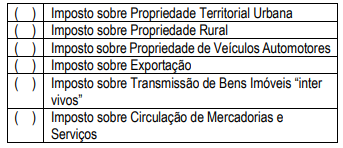

Respondidos os itens a sequência correta é:

I. É vedado criar ou aumentar tributo sem lei que o estabeleça e deve ser lei da pessoa política competente II. A lei que cria ou aumenta tributo, ao entrar em vigor, fica com sua eficácia suspensa até o início do próximo exercício financeiro, quando incidirá e produzirá todos os seus efeitos no mundo jurídico. As exceções a este princípio não podem ser criadas pelo poder reformador, só pelo poder constituinte originário III. A União, os Estados, o Distrito Federal e os Municípios não podem instituir impostos sobre o patrimônio, renda ou serviço, uns dos outros

Analisados os itens é correto afirmar que:

I. A Constituição Federal atribui à competência tributária aos entes políticos em seus artigos 153 a 156, e outorga a cada qual o poder de instituir e cobrar exações tributárias, devendo às pessoas jurídicas de Direito Público atuar nos ditames constitucionais, bem como nos limites de suas respectivas parcelas de poder II. A competência tributária não se confunde com capacidade tributária ativa, sendo certo que a primeira é política e referese a possibilidade de instituição de tributos, quando a segunda decorre da primeira e possui natureza estritamente administrativa e refere-se as funções de arrecadação e fiscalização de tributos, bem como a execução de leis, serviços, atos ou decisões administrativas em matéria tributária III. A competência tributária é delegável, mesmo na atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição IV. O exercício da competência tributária, poder atribuído constitucionalmente à União, aos Estados, Distrito Federal e Municípios, para angariar recursos financeiros indispensáveis à promoção do bem comum, é uma faculdade, todavia é indelegável, intransferível e irrenunciável

Analisados os itens é correto afirmar que:

(https://www.todamateria.com.br/zona-da-mata/. Adaptado)

Esta formação vegetal é denominada

(https://portalcorreio.com.br/justica-determina-interdicao-de-matadouro/. Adaptado)

Sendo o matadouro um local para realização do abate de animais para fins alimentares, é importante que estes espaços respeitem a uma série de normas de saúde e higiene para ofertar carne sem riscos de contaminação. São exemplos de normas técnicas de abatedouros, exceto:

A história acima se repetiu por quase todo o litoral brasileiro. Assinale a alternativa correta que apresenta a monocultura desenvolvida nos latifúndios durante a colonização portuguesa.

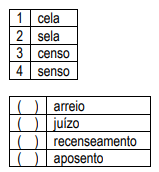

Correlacione as colunas abaixo de acordo com seus respectivos parônimos:

A sequência correta obtida no sentido de cima para baixo é

I. “Estava mais angustiado que o goleiro na hora do gol”. (Bechior) II. Gostei da camisa, mas o preço não agrada. III. Para efetivarem a adição dos números utilizem o mais.

Assinale a alternativa que define a classe de palavras a qual cada uma delas pertence em suas respectivas orações

Leia a tirinha abaixo:

TEXTO II

Disponível em: https://revistatrip.uol.com.br/trip/o-pai-do-armandinho-o-menino-de-cabelo-azul-que-reflete-sobre-arte-a-politica-e-direitos-humanos

1) Isabel leu o livro. 2) A feijoada foi feita pelo cozinheiro. 3) Olharam-se profundamente e sorriram. 4) Morre-se fácil sem esperança.

Assinale a alternativa que apresenta a classificação correta das vozes verbais nelas contidas.

Leia a tirinha abaixo:

TEXTO II

Disponível em: https://revistatrip.uol.com.br/trip/o-pai-do-armandinho-o-menino-de-cabelo-azul-que-reflete-sobre-arte-a-politica-e-direitos-humanos

De modo leve e intenso, ela escrevia ______ Cecília Meireles. Escrever ______ pessoas era revelar um sentimento semelhante ______ amor.

Assinale a alternativa que apresenta os termos que completam o excerto acima com o uso correto da crase.

Exercendo papel fundamental na organização e no funcionamento do Estado, a Administração Pública é o conjunto de órgãos, entidades e pessoas que atuam na gestão dos interesses coletivos e na execução das políticas públicas em um determinado território. Em se tratando de tal temática, é correto afirmar que

De acordo com um dos princípios básicos da Contabilidade, em sua apuração mensal, as empresas devem incluir todas as receita e despesas gerada no mês em questão, de modo a liquidá-las no momento em que o ato gerador é realizado – independentemente de o pagamento ter sido efetuado ou não. Ao empregar tal regime de caixa – o qual pode proporcionar maior potencial financeiro de médio e longo prazo – as empresas agem de acordo com o Princípio da