Questões de Concurso

Para controlador interno

Foram encontradas 6.530 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017540

Direito Administrativo

A Constituição Federal de 1988 define que a

administração pública direta e indireta de qualquer dos

Poderes dos Municípios obedecerá a determinados

princípios. Nesse sentido, é CORRETO ser um dos

princípios constitucionais da administração pública.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017539

Direito Tributário

Analise as assertivas e responda:

I.Para atender as despesas extraordinárias, decorrentes de calamidade pública.

II.Para atender as despesas extraordinárias, decorrentes de guerra externa ou de sua iminência.

III.No caso de investimento público de caráter urgente e de relevante interesse nacional.

A luz da Constituição Federal de 1988, que vem tratar do sistema tributário nacional, é CORRETO afirmar que, das assertivas dispostas, a União, mediante lei complementar, poderá instituir empréstimos compulsórios.

I.Para atender as despesas extraordinárias, decorrentes de calamidade pública.

II.Para atender as despesas extraordinárias, decorrentes de guerra externa ou de sua iminência.

III.No caso de investimento público de caráter urgente e de relevante interesse nacional.

A luz da Constituição Federal de 1988, que vem tratar do sistema tributário nacional, é CORRETO afirmar que, das assertivas dispostas, a União, mediante lei complementar, poderá instituir empréstimos compulsórios.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017538

Direito Constitucional

A Constituição Federal de 1988 define expressamente

que o advogado é indispensável à administração da

justiça, sendo inviolável por seus atos e manifestações

no exercício da profissão, nos limites da lei. Nesse

sentido, é CORRETO afirmar ser um dos princípios

institucionais da Defensoria Pública.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017537

Direito Financeiro

Em que pese a Lei nº 4.320 de 1964, que estabelece

normas gerais de direito financeiro, tratando do controle

da execução orçamentária, o controle da execução

orçamentária compreenderá determinados tipos de

controle. Nesse sentido, é CORRETO afirmar que o

Poder Executivo exercerá:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017536

Auditoria

Em conformidade com a Norma Brasileira de

Contabilidade, em que pese o controle interno, essencial

a atividade, é INCORRETO afirmar ser categoria da

classificação do controle interno.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017535

Direito Constitucional

Analise as assertivas e responda:

I.Legislativo.

II.Executivo.

III.Judiciário.

IV.Ministério Público.

Em conformidade com o disposto pela Constituição Federal, é CORRETO afirmar que, das assertivas dispostas, manterão, de forma integrada, sistema de controle interno com a finalidade de avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

I.Legislativo.

II.Executivo.

III.Judiciário.

IV.Ministério Público.

Em conformidade com o disposto pela Constituição Federal, é CORRETO afirmar que, das assertivas dispostas, manterão, de forma integrada, sistema de controle interno com a finalidade de avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017534

Administração Financeira e Orçamentária

Em consonância com as normas de finanças públicas

voltadas para a responsabilidade da gestão fiscal, é

INCORRETO afirmar que constituem requisitos

essenciais de responsabilidade na gestão fiscal, de

todos os tributos da competência constitucional do ente

da Federação, a sua:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017533

Direito Eleitoral

A Lei Complementar nº 135, de 4 de junho de 2010,

também chamada Lei da Ficha Limpa, alterou a Lei

Complementar nº 64, de 18 de maio de 1990.

Com base nas alterações, são inelegíveis:

I.Os que tenham contra sua pessoa representação julgada procedente pela Justiça Eleitoral, em decisão transitada em julgado ou proferida por órgão colegiado, em processo de apuração de abuso do poder econômico ou político, para a eleição na qual concorrem ou tenham sido diplomados, bem como para as que se realizarem nos 4 (quatro) anos seguintes.

II.Os magistrados e os membros do Ministério Público que forem aposentados compulsoriamente por decisão sancionatória, que tenham perdido o cargo por sentença ou que tenham pedido exoneração ou aposentadoria voluntária na pendência de processo administrativo disciplinar, pelo prazo de 8 (oito) anos.

III.Os que forem condenados, em decisão transitada em julgado ou proferida por órgão judicial colegiado exclusivamente pelos crimes contra a economia popular, a fé pública, a administração pública e o patrimônio público.

Está(ão) CORRETA(S):

Com base nas alterações, são inelegíveis:

I.Os que tenham contra sua pessoa representação julgada procedente pela Justiça Eleitoral, em decisão transitada em julgado ou proferida por órgão colegiado, em processo de apuração de abuso do poder econômico ou político, para a eleição na qual concorrem ou tenham sido diplomados, bem como para as que se realizarem nos 4 (quatro) anos seguintes.

II.Os magistrados e os membros do Ministério Público que forem aposentados compulsoriamente por decisão sancionatória, que tenham perdido o cargo por sentença ou que tenham pedido exoneração ou aposentadoria voluntária na pendência de processo administrativo disciplinar, pelo prazo de 8 (oito) anos.

III.Os que forem condenados, em decisão transitada em julgado ou proferida por órgão judicial colegiado exclusivamente pelos crimes contra a economia popular, a fé pública, a administração pública e o patrimônio público.

Está(ão) CORRETA(S):

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017532

Legislação dos Municípios do Estado de Santa Catarina

A Lei Complementar nº 039 de 12/07/2011, estabelece o

regime jurídico e o Estatuto dos Servidores Públicos do

Município de Itapiranga, Estado de Santa Catarina.

Nesse sentido, assinale a alternativa CORRETA:

Nesse sentido, assinale a alternativa CORRETA:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017531

Filosofia do Direito

Acerca das teorias das formas de governo, analise:

"Todos os Estados que existem e já existiram são e foram sempre repúblicas ou monarquias".

Segundo o Autor, a república corresponde à democracia ou à aristocracia, a vontade coletiva presente em uma pessoa jurídica, já a monarquia corresponde ao reino, à vontade de um soberano, uma pessoa física. Para ele, a causa de não haver formas intermediárias é a que a falta de estabilidade sempre leva ao caminho de uma das duas formas citadas, monarquia ou república.

Com base nos seus conhecimentos, o pensamento descrito corresponde ao filósofo:

"Todos os Estados que existem e já existiram são e foram sempre repúblicas ou monarquias".

Segundo o Autor, a república corresponde à democracia ou à aristocracia, a vontade coletiva presente em uma pessoa jurídica, já a monarquia corresponde ao reino, à vontade de um soberano, uma pessoa física. Para ele, a causa de não haver formas intermediárias é a que a falta de estabilidade sempre leva ao caminho de uma das duas formas citadas, monarquia ou república.

Com base nos seus conhecimentos, o pensamento descrito corresponde ao filósofo:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000654

Contabilidade Pública

De acordo com os conceitos definidos no Manual de Contabilidade Aplicado ao Setor

Público, referente ao Plano de Contas Aplicado ao Setor Público, analise as seguintes assertivas,

assinalando V, se verdadeiras, ou F, se falsas.

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000653

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre Créditos Adicionais, analise as assertivas

seguintes:

I. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária. II. Quanto aos créditos extraordinários, serão abertos por decreto do Poder Executivo, que dará imediato conhecimento ao Poder Legislativo. III. Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Quais estão corretas?

I. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária. II. Quanto aos créditos extraordinários, serão abertos por decreto do Poder Executivo, que dará imediato conhecimento ao Poder Legislativo. III. Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000652

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre Exercício Financeiro, analise as seguintes

assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. ( ) Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, serão computados como Restos a Pagar no primeiro ano de vigência do crédito. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que foram arrecadados, nas respectivas rubricas orçamentárias. ( ) Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste, será considerada receita do ano em que se efetivar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. ( ) Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, serão computados como Restos a Pagar no primeiro ano de vigência do crédito. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que foram arrecadados, nas respectivas rubricas orçamentárias. ( ) Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste, será considerada receita do ano em que se efetivar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000651

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, sobre os conceitos de Despesa, analise as

seguintes assertivas:

I. Classificam-se como Transferências Correntes as dotações para despesas as quais corresponda contraprestação direta em bens e serviços. II. As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, são exemplos de Despesas de Custeio. III. As dotações destinadas à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital, classificam-se como Inversões Financeiras.

Quais estão corretas?

I. Classificam-se como Transferências Correntes as dotações para despesas as quais corresponda contraprestação direta em bens e serviços. II. As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, são exemplos de Despesas de Custeio. III. As dotações destinadas à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital, classificam-se como Inversões Financeiras.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000650

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre os conceitos de Receita, analise as seguintes

assertivas:

I. As receitas tributárias, de contribuições, patrimonial, agropecuária, industrial e de serviços são exemplos de Receitas de Capital. II. As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas, de conversão, em espécie, de bens e direitos são exemplos de Receitas Correntes. III. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

Quais estão INCORRETAS?

I. As receitas tributárias, de contribuições, patrimonial, agropecuária, industrial e de serviços são exemplos de Receitas de Capital. II. As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas, de conversão, em espécie, de bens e direitos são exemplos de Receitas Correntes. III. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000649

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, sobre o controle da execução orçamentária,

analise as seguintes assertivas:

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. O controle da execução orçamentária compreende a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O controle da execução orçamentária compreende o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Quais estão corretas?

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. O controle da execução orçamentária compreende a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O controle da execução orçamentária compreende o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000648

Contabilidade Pública

Conforme as definições do CPC 03 referentes à Demonstração dos Fluxos de Caixa,

analise as seguintes assertivas:

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal. A parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto e longo prazo, tais como investimentos em instrumentos patrimoniais.

Quais estão INCORRETAS?

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal. A parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto e longo prazo, tais como investimentos em instrumentos patrimoniais.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000647

Contabilidade de Custos

Considerando os conceitos da Análise de Custo, Volume, Lucro, analise as seguintes

assertivas:

I. O Ponto de Equilíbrio Contábil será obtido quando a soma das margens de contribuição totalizar o montante suficiente para cobrir todos os custos e despesas fixos; esse é o ponto em que contabilmente não haveria nem lucro nem prejuízo. II. A margem de segurança é o excedente da receita da empresa sobre a receita no ponto de equilíbrio. Consequentemente, representa o quanto as vendas podem cair sem que haja prejuízo para a empresa. III. A margem de contribuição unitária representa a parcela do preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do lucro por produto vendido.

Quais estão corretas?

I. O Ponto de Equilíbrio Contábil será obtido quando a soma das margens de contribuição totalizar o montante suficiente para cobrir todos os custos e despesas fixos; esse é o ponto em que contabilmente não haveria nem lucro nem prejuízo. II. A margem de segurança é o excedente da receita da empresa sobre a receita no ponto de equilíbrio. Consequentemente, representa o quanto as vendas podem cair sem que haja prejuízo para a empresa. III. A margem de contribuição unitária representa a parcela do preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do lucro por produto vendido.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000646

Contabilidade de Custos

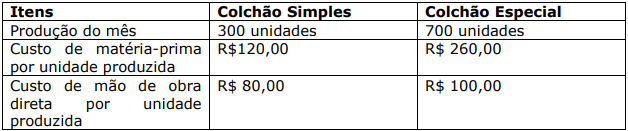

A empresa Alpha Ltda fabrica colchões e utiliza o método de Custeio por Absorção

para apurar o custo de produção dos seus produtos. No mês de setembro de 2018, os custos

indiretos de fabricação totalizaram R$ 150.000,00 e as despesas fixas comerciais e administrativas

totalizaram R$ 70.000,00. O critério de rateio para distribuição dos custos indiretos é a quantidade

produzida. Analise as seguintes informações adicionais de produção do mês de setembro de 2018:

Com base somente nessas informações, qual o valor do custo unitário de produção do Colchão Especial?

Com base somente nessas informações, qual o valor do custo unitário de produção do Colchão Especial?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000645

Contabilidade Geral

Referente às definições de custos de estoque, definidos no CPC 16, que tem por

objetivo estabelecer o tratamento contábil para os estoques, analise as seguintes assertivas:

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. II. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. III. São considerados outros custos de estoque, os gastos com armazenamento de produtos prontos, despesas administrativas e despesas de comercialização.

Quais estão corretas?

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. II. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. III. São considerados outros custos de estoque, os gastos com armazenamento de produtos prontos, despesas administrativas e despesas de comercialização.

Quais estão corretas?