Questões de Concurso

Para tecnologia da informação

Foram encontradas 2.837 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

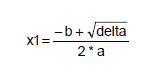

Na matemática, para calcular uma das raízes de uma equação de 2o grau utiliza-se a fórmula abaixo:

Em um programa escrito na linguagem Java, considerando que as todas as variáveis indicadas foram declaradas como sendo do tipo double, a forma correta de escrever esta fórmula é:

Atenção: Para responder às questões, considere a figura abaixo.

Considere que na tabela Contribuinte estão cadastrados os seguintes dados:

IDContribuinte NomeContribuinte CPF_CNPJ

1 Paulo da Silva 154.246.037-12

2 Maria Pereira 143.172.129-50

Atenção: Para responder às questões, considere a figura abaixo.

Considere que na tabela Contribuinte estão cadastrados os seguintes dados:

IDContribuinte NomeContribuinte CPF_CNPJ

1 Paulo da Silva 154.246.037-12

2 Maria Pereira 143.172.129-50

Atenção: Para responder às questões, considere a figura abaixo.

Considere que na tabela Contribuinte estão cadastrados os seguintes dados:

IDContribuinte NomeContribuinte CPF_CNPJ

1 Paulo da Silva 154.246.037-12

2 Maria Pereira 143.172.129-50

A lacuna I é corretamente preenchida por:

Atenção: Para responder às questões, considere a figura abaixo.

Considere que na tabela Contribuinte estão cadastrados os seguintes dados:

IDContribuinte NomeContribuinte CPF_CNPJ

1 Paulo da Silva 154.246.037-12

2 Maria Pereira 143.172.129-50

Com relação ao Modelo Entidade-Relacionamento, mostrado na figura, é correto afirmar que

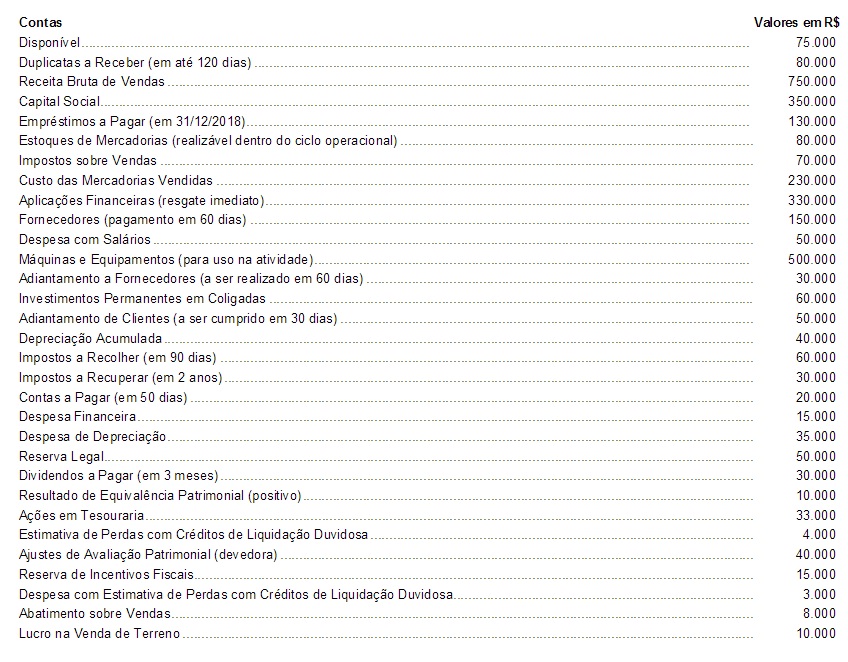

− Estoque inicial de 2015: R$ 50.000,00 − Estoque final de 2015: R$ 70.000,00 − Saldo inicial de Fornecedores de 2015: R$ 80.000,00 − Saldo final de Fornecedores de 2015: R$ 30.000,00 − Custo das Mercadorias Vendidas em 2015: R$ 830.000,00

Sabendo que a empresa apenas compra e revende os produtos, que a conta Fornecedores foi utilizada apenas para o registro das compras, as quais são realizadas todas a prazo e que não há tributos recuperáveis nas compras realizadas, o valor dos pagamentos realizados aos fornecedores em 2015 foi, em reais, de

A Cia. Invest apresentava, em 01/01/2015, as participações societárias, cujas informações estão na tabela abaixo:

As empresas A, B e C possuíam apenas ações ordinárias e não existiam resultados não realizados entre a Cia. Invest e suasinvestidas. Com base nessas informações, o Resultado de Equivalência Patrimonial apurado pela Cia. Invest em 2015 foi, em reais, de

I. Apurou Lucro Líquido no valor de R$ 50.000,00. II. Emitiu novas ações com ágio que foram integralizadas pelos acionistas da empresa. III. Recebeu em doação um galpão com restrições a serem cumpridas. IV. Aumentou o Capital Social com Reservas de Lucros no valor de R$ 30.000,00. V. Distribuiu Dividendos Obrigatórios. VI. Constituiu Reserva de Incentivos Fiscais.

Os eventos que alteraram o Patrimônio Líquido da Cia. Cristalina, em julho de 2016, foram APENAS os constantes em

Mercadorias: R$ 660.000,00, valor líquido dos tributos Frete para transporte até a empresa: R$ 10.000,00, valor líquido dos tributos Seguro das mercadorias: R$ 5.000,00 Tributos recuperáveis: R$ 65.000,00 Tributos não recuperáveis: R$ 40.000,00

Com base nestas informações, o valor das mercadorias adquiridas reconhecido como Estoque da Cia. Rex foi, em reais, de

A Cia. Compra & Revende realizou as seguintes vendas de mercadorias, em 01/06/2016:

− Vendas à vista: R$ 2.000.000,00.

− Vendas realizadas no longo prazo: R$ 3.517.735,94 (valor nominal).

A taxa de juros praticada pela empresa nas vendas a prazo foi 1% ao mês e o valor presente da venda realizada a prazo, na data da venda, era R$ 3.000.000,00.

Com base nestas informações e na regulamentação vigente, a Cia. Compra & Revende reconheceu, no momento da venda, receita de vendas, em reais, de

No final do ano de 2015, Ricardo, domiciliado em São José de Ribamar/MA, era proprietário dos seguintes veículos automotores fabricados no Brasil:

I − uma motocicleta de marca renomada, adquirida nova, em 2012;

II − uma caminhonete cabine simples, usada, adquirida em 12 de fevereiro de 2015, de pessoa natural domiciliada no Estado do Ceará; e

III − um veículo de passeio, adquirido em 20 de maio de 2015, novo, de revendedora maranhense.

A caminhonete, antes de ser adquirida por Ricardo, estava registrada e licenciada no Estado do Ceará, inexistindo comprovação de que o IPVA devido no exercício de 2015 tenha sido pago àquele Estado.

Com base nas normas da Lei estadual no 7.799/2002 e do Decreto estadual no 20.685/2004, os fatos geradores do IPVA devido em 2015, relativamente à motocicleta, à caminhonete e ao veículo de passeio, ocorreram, respectivamente, em

De acordo com a Lei estadual no 7.799/2002, a alíquota do ITCD poderá ser de

I. 1%, nas instituições inter vivos onerosas, de usufruto sobre bens móveis.

II. 1,5%, nas transmissões causa mortis de bens.

III. 2%, nas instituições inter vivos gratuitas, de usufruto sobre bens imóveis.

IV. 3%, nas doações de bens.

Está correto o que se afirma APENAS em

Suponha que as operações com determinadas mercadorias estejam sujeitas ao pagamento do imposto, pelo regime de Substituição Tributária − ST, com retenção antecipada do imposto devido nas operações subsequentes, no momento da entrada interestadual, em caráter terminativo. Considere, ainda, que o valor da operação a consumidor final seja determinado mediante o uso de Índice de Valor Adicionado – IVA e que a alíquota aplicável na operação interna a consumidor final seja de 17% do valor da operação. Considere, também, que, em um determinado período de apuração, o estabelecimento comercial atacadista “Tem de Tudo”, localizado em determinado Estado da Região Nordeste, tenha recebido, em operação interestadual, para revenda, as seguintes mercadorias:

I. 12 unidades do produto “A”, por R$ 50,00 cada, com IVA-A de 33%;

II. 6 unidades do produto “B”, por R$ 25,00 cada, com IVA-B de 50%, e

III. 24 unidades do produto “C”, por R$ 40,00 cada, com IVA-C de 100%.

Considere, ainda, que a mercadoria “A” era de fabricação nacional e proveniente de São Paulo, que a mercadoria “B” era importada e proveniente do Ceará, e que a mercadoria “C” era de fabricação nacional e proveniente do Pará. Adote as alíquotas interestaduais de 7%, 4% e 12%, respectivamente.

Com os dados fornecidos e utilizando subsidiariamente o disposto do Regulamento do ICMS do Estado do Maranhão, o valor do ICMS-ST a ser retido a favor do Estado de destino, pela soma das três operações, será de