Questões Militares Sobre contabilidade pública

Foram encontradas 386 questões

Ano: 2015

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2015 - EsFCEx - Oficial - Ciências Contábeis |

Q635380

Contabilidade Pública

De acordo com a Norma de Contabilidade Aplicada ao Setor Público, o

princípio contábil que estabelece condições e atributos ao registro dos

fenômenos patrimoniais é:

Ano: 2015

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2015 - EsFCEx - Oficial - Ciências Contábeis |

Q635379

Contabilidade Pública

O investimento, cuja execução ultrapasse um exercício financeiro, não poderá

ser iniciado sem prévia inclusão no plano plurianual ou sem lei que autorize a

inclusão, sob pena do crime de:

Ano: 2015

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2015 - EsFCEx - Oficial - Ciências Contábeis |

Q635377

Contabilidade Pública

A Operação de crédito por Antecipação da Receita Orçamentária - ARO, se

destina a suprir insuficiência de caixa durante o exercício financeiro e poderá

ser contraída e deverá ser liquidada, com juros e outros encargos incidentes,

entre os dias dos meses:

Ano: 2015

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2015 - EsFCEx - Oficial - Ciências Contábeis |

Q635374

Contabilidade Pública

Constituem despesas extraorçamentárias os pagamentos que não dependem de

autorização legislativa. Assinale a alternativa que representa uma despesa

pública extraorçamentária.

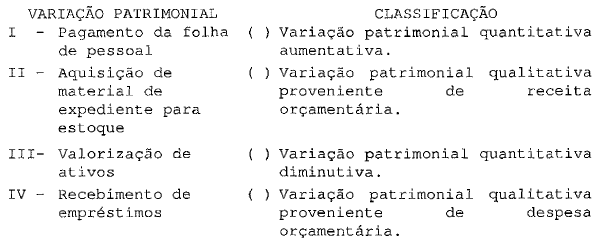

Q589123

Contabilidade Pública

Correlacione as variações patrimoniais às respectivas classificações e assinale a opção que apresenta a seqüência correta.

Q589114

Contabilidade Pública

Correlacione as classificações econômicas às suas despesas,

e assinale a opção que apresenta a seqüência correta.

CLASSIFICAÇAO ECONOMICA

I - Despesa Corrente

II - Despesa de Capital

DESPESA

( ) Amortização da Dívida Pública

( ) Subvenções Sociais.

( ) Juros da Dívida Pública.

( ) Concessão de Empréstimos.

CLASSIFICAÇAO ECONOMICA

I - Despesa Corrente

II - Despesa de Capital

DESPESA

( ) Amortização da Dívida Pública

( ) Subvenções Sociais.

( ) Juros da Dívida Pública.

( ) Concessão de Empréstimos.

Q589110

Contabilidade Pública

A dívida pública se caracteriza pelo somatório de

compromissos assumidos pelo governo e os respectivos juros.

Um procedimento usual, adotado pelas atuais administrações

para atender às necessidades dos serviços públicos em face

de deficiências financeiras enfrentadas. Com base no prazo

de amortização, a dívida pública divide-se em dívida fundada

e flutuante. Sendo assim, qual dos compromissos abaixo

pertence à dívida fundada do governo?

Q589103

Contabilidade Pública

Após o encerramento do exercício financeiro de 20xx, uma

Prefeitura apresentou a seguinte execução orçamentária de

suas receitas:

Planejamento $ 220.000.000,00 Lançamento $ 150.000.000,00 Arrecadação $ 125.000.000,00 Recolhimento $ 125.000.000,00

De acordo com os valores apresentados, o valor da dívida ativa inscrita para o próximo exercício financeiro é de

Planejamento $ 220.000.000,00 Lançamento $ 150.000.000,00 Arrecadação $ 125.000.000,00 Recolhimento $ 125.000.000,00

De acordo com os valores apresentados, o valor da dívida ativa inscrita para o próximo exercício financeiro é de

Q589102

Contabilidade Pública

A Lei n°4,320/64 estabelece em seu art. 11 as clssificações

das receitas públicas em receitas correntes e receitas de

capital. Assinale a opção que apresenta somente as receitas

de capital.

Q589101

Contabilidade Pública

A descentralização se caracteriza pela transferência de

créditos orçamentários, previstos na Lei Orçamentária, entre

os componentes do Sistema de Planejamento e de Orçamento

Federal. A descentralização realizada entre uma Unidade

Orçamentária e uma Unidade Administrativa no âmbito do

próprio Ministério, Órgão ou entidade é chamada de

Q589064

Contabilidade Pública

É assertiva que designa os Débitos de Tesouraria.

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573086

Contabilidade Pública

As despesas públicas são todos os desembolsos efetuados pelo

Estado no atendimento dos serviços e encargos assumidos no

interesse geral da comunidade, nos termos da Constituição,

das leis, ou em decorrência de contratos ou de outros

instrumentos. Com relação às despesas públicas, assinale a

opção correta.

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573085

Contabilidade Pública

Ao final de um exercício, as contas de receitas

orçamentárias arrecadadas por uma entidade pública

apresentavam os seguintes saldos:

• Impostos - R$ 100,00

• Taxas - R$ 35,00

• Amortização de Empréstimos - R$ 80, 00

• Receita da Dívida Ativa Não tributária - R$ 70,00

• Compensações Financeiras - R$ 20,00

• Alienação de Bens móveis - R$ 15, 00

• Operações de Crédito Externas - R$ 25,00

Considerando os valores supracitados, assinale a opção que corresponde corretamente a soma das receitas.

• Impostos - R$ 100,00

• Taxas - R$ 35,00

• Amortização de Empréstimos - R$ 80, 00

• Receita da Dívida Ativa Não tributária - R$ 70,00

• Compensações Financeiras - R$ 20,00

• Alienação de Bens móveis - R$ 15, 00

• Operações de Crédito Externas - R$ 25,00

Considerando os valores supracitados, assinale a opção que corresponde corretamente a soma das receitas.

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573073

Contabilidade Pública

Sob o enfoque administrativo-legal, a Despesa Pública pode

ser classificada de maneira institucional, funcional,

programática ou, ainda, segundo sua natureza de despesa. Do

ponto de vista da natureza de despesa, Transferências à

União devem ser classificadas como

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573070

Contabilidade Pública

Assinale a opção que apresenta corretamente características

dos princípios de contabilidade sob a perspectiva do setor

público, de acordo com Lino Martins (2011).

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573066

Contabilidade Pública

Segundo Neves e Vicecolti (2013), com relação aos conceitos

de Ativo, Passivo e Patrimônio Liquido, assinale a opção

correta.

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Administração |

Q547474

Contabilidade Pública

Segundo Piscitelli (2014), o sistema contábil está

estruturado em subsistemas de informações: orçamentário,

patrimonial, custos e compensação. Tais subsistemas devem

ser integrados entre si e a outros subsistemas de

informações com o objetivo de subsidiar a administração

pública sobre:

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802485

Contabilidade Pública

Segundo Silva (2011), no regime misto, os critérios de

apropriação são os seguintes:

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802473

Contabilidade Pública

As contas de compensação compreendem três categorias

distintas que são:

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802466

Contabilidade Pública

De acordo com a Contabilidade Governamental, a técnica que

permite conhecer a composição qualitativa do patrimônio em

determinado instante, bem como fornecer informações para que

se estabeleça a sua expressão quantitativa denomina-se: