Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 2.727 questões

Leia a Tabela 1 para responder à questão.

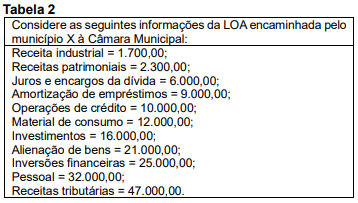

Leia a Tabela 2 para responder à questão.

Entre as possíveis fontes de recursos para abertura de créditos especiais e suplementares, inclui-se o superávit financeiro, que consiste na diferença positiva entre o ativo financeiro e o passivo financeiro do balanço patrimonial do exercício anterior, subtraído dos créditos extraordinários abertos no exercício em curso.

Diárias e auxílio-alimentação são exemplos de despesas do grupo pessoal e encargos sociais.

É permitida a aplicação da receita de capital decorrente da alienação de bens do patrimônio público em despesas correntes do regime próprio dos servidores públicos, desde que tal destinação esteja prevista em lei.

A classificação institucional da despesa orçamentária tem como finalidade evidenciar as unidades administrativas responsáveis pela execução da despesa.

Consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito:

(FONTE: Lei Federal nº 4320/1964, art. 58/64)

A respeito da classificação orçamentária e dos créditos do orçamento, julgue o item que se segue.

A classificação funcional-programática do orçamento permite a identificação da finalidade da despesa e a sua vinculação a objetivos estratégicos do governo, o que possibilita maior transparência e controle social sobre os gastos públicos.

Acerca das receitas e das despesas públicas, julgue o item que se segue.

Na classificação por natureza da despesa pública, consideram-se a categoria econômica, o grupo de despesa, a modalidade de aplicação e o elemento de despesa, o qual permite a identificação do objeto do gasto, como material de consumo ou despesas com pessoal.

Acerca da receita e da despesa públicas, julgue o item subsequente.

A atividade de comercialização de gás natural é um exemplo de fonte de receita da contribuição de intervenção no domínio econômico (CIDE).

Acerca da receita e da despesa públicas, julgue o item subsequente.

A execução da despesa orçamentária completa-se em dois estágios: liquidação e pagamento.

Acerca da receita e da despesa públicas, julgue o item subsequente.

Para fins de identificação de uma despesa como despesa de exercícios anteriores, são consideradas as despesas processadas na época própria.

A respeito de gestão pública, julgue o item subsecutivo.

De acordo com a classificação institucional de despesas públicas, o primeiro nível, que contém dois dígitos, corresponde à natureza da despesa.

A respeito de gestão pública, julgue o item subsecutivo.

A classificação programática da despesa pública é estruturada com base em programas e suas respectivas ações.

No que concerne à administração financeira e orçamentária, julgue o item a seguir.

O empenho da despesa orçamentária é uma etapa que pode ser dispensada nos casos em que a despesa é realizada por meio do regime de suprimento de fundos.

Observado a classificação das despesas por categoria econômica, os valores das despesas correntes e de capital são, respectivamente: