Questões de Administração Financeira e Orçamentária - LC nº 101 de 2000 - Lei de Responsabilidade Fiscal para Concurso

Foram encontradas 4.354 questões

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Gestor Público - Edital nº 001 |

Q2021629

Administração Financeira e Orçamentária

Com relação à publicação, o Relatório Resumido da Execução Orçamentária, de que trata o artigo 52 da

Lei Complementar Federal nº101/2000 (Lei de Responsabilidade Fiscal):

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Gestor Público - Edital nº 001 |

Q2021627

Administração Financeira e Orçamentária

O caput do artigo 15 (Capítulo IV Da Despesa Pública) da Lei Complementar Federal nº 101, de 4 de

maio de 2000 (LRF), dispõe que “serão consideradas não autorizadas, irregulares e lesivas ao patrimônio

público...:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Gestor Público - Edital nº 001 |

Q2021623

Administração Financeira e Orçamentária

De acordo com o artigo 19 da Lei Complementar Federal nº 101/2000 (Lei de Responsabilidade Fiscal),

“...a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder

os percentuais da receita corrente líquida, a seguir discriminados:”

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Gestor Público - Edital nº 001 |

Q2021619

Administração Financeira e Orçamentária

Pelo art. 17 da Lei Complementar Federal nº 101/2000 (Lei de Responsabilidade Fiscal), para ser

considerada “obrigatória e de caráter continuado”, a despesa precisa ter basicamente três condições, que são:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Gestor Público - Edital nº 001 |

Q2021618

Administração Financeira e Orçamentária

O relatório da Despesa de Pessoal, de que trata o art. 55, inciso I, alínea "a" da Lei Complementar Federal

nº 101/2000 (Lei de Responsabilidade Fiscal), faz parte do:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Prefeitura de Dezesseis de Novembro - RS

Prova:

OBJETIVA - 2022 - Prefeitura de Dezesseis de Novembro - RS - Controlador Interno |

Q2021522

Administração Financeira e Orçamentária

Sobre as transferências voluntárias, analisar os itens

abaixo:

I. São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias, a existência de dotação específica. II. São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias: comprovação, por parte do beneficiário, de que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos. III. São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias, a comprovação, por parte do beneficiário, de cumprimento dos limites constitucionais relativos à educação e à saúde.

Está(ão) CORRETO(S):

I. São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias, a existência de dotação específica. II. São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias: comprovação, por parte do beneficiário, de que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos. III. São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias, a comprovação, por parte do beneficiário, de cumprimento dos limites constitucionais relativos à educação e à saúde.

Está(ão) CORRETO(S):

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021485

Administração Financeira e Orçamentária

Para fins da Lei Complementar nº 101/2000 (LRF), considerar-se-á renúncia de

receita:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021483

Administração Financeira e Orçamentária

Para fins da Lei Complementar nº 101/2000 (LRF), o melhor indicador do comprometimento das atribuições de um ente público com os fluxos gerados pelo endividamento é apurado com base na relação:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021475

Administração Financeira e Orçamentária

Para fins da Lei Complementar nº 101/2000 (LRF), uma despesa nova será considerada adequada com a LOA (Lei Orçamentária Anual), quando

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021473

Administração Financeira e Orçamentária

Nos termos do §1º, do art. 25, da Lei Complementar nº 101/2000 (LRF), são exigências para a realização de transferência voluntária, além das estabelecidas na

lei de diretrizes orçamentárias: a) existência de dotação específica; b) observância

do disposto no inciso X do art. 167 da Constituição Federal; e c) comprovações,

que ficaram a cargo do beneficiário. Portanto, deverá o beneficiário apresentar

comprovação de:

I. Que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos;

II. Cumprimento dos limites constitucionais relativos à educação e à saúde;

III. Observância dos limites de inscrição em Restos a Pagar e de despesa com pessoal;

IV. Previsão orçamentária de contrapartida.

As assertivas estão CORRETAS em:

I. Que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos;

II. Cumprimento dos limites constitucionais relativos à educação e à saúde;

III. Observância dos limites de inscrição em Restos a Pagar e de despesa com pessoal;

IV. Previsão orçamentária de contrapartida.

As assertivas estão CORRETAS em:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021472

Administração Financeira e Orçamentária

De acordo com o art. 2º, da Lei 4.320/1964, a Lei do Orçamento deverá conter a

discriminação da receita e despesa de forma a evidenciar a política econômico-financeira, bem como o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade. Devem integrar Lei de Orçamento:

I. Sumário geral da receita por fontes e da despesa por funções do Governo;

II. Quadro demonstrativo da Receita e Despesa, segundo as Categorias Econômicas;

III. Quadro anexo de Metas Fiscais;

IV. Quadro anexo de Riscos Fiscais.

A opção que contém apenas assertivas CORRETAS é:

I. Sumário geral da receita por fontes e da despesa por funções do Governo;

II. Quadro demonstrativo da Receita e Despesa, segundo as Categorias Econômicas;

III. Quadro anexo de Metas Fiscais;

IV. Quadro anexo de Riscos Fiscais.

A opção que contém apenas assertivas CORRETAS é:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021471

Administração Financeira e Orçamentária

Conforme o disposto no art. 4º, da Lei Complementar nº 101/2000 (LRF), integrará

o projeto de lei de diretrizes orçamentárias o Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a

receitas, despesas, resultados nominal e primário e montante da dívida pública,

para o exercício a que se referirem e para os dois seguintes. O mencionado anexo

conterá, ainda:

I. Avaliação do cumprimento das metas relativas ao ano anterior;

II. Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

III. Evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

IV. Avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem;

V. Avaliação da situação financeira e atuarial.

A opção que contém apenas assertivas CORRETAS é:

I. Avaliação do cumprimento das metas relativas ao ano anterior;

II. Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

III. Evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

IV. Avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem;

V. Avaliação da situação financeira e atuarial.

A opção que contém apenas assertivas CORRETAS é:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020555

Administração Financeira e Orçamentária

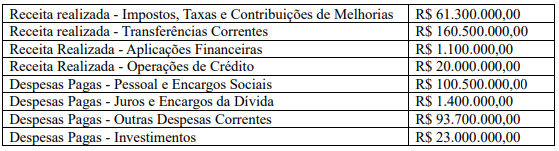

A metodologia para apuração do Resultado Primário e do Resultado Nominal dos órgãos públicos,

estabelecidos pela Lei de Responsabilidade Fiscal (LRF) e com regulamentação inclusive por resolução do

Senado Federal, foi consolidada no Manual de Demonstrativos Fiscais (MDF), que apresenta a metodologia

Acima da Linha e a metodologia Abaixo da Linha para apuração dos referidos resultados. Com base na

legislação mencionada e considerando apenas as movimentações listadas a seguir, de um município, qual é o

valor do seu resultado primário, apurado pela metodologia Acima da Linha?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020553

Administração Financeira e Orçamentária

Os dois enunciados a seguir referem-se a princípios orçamentários:

• A Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. • Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa.

A quais princípios orçamentários, respectivamente, esses dois enunciados se referem?

• A Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. • Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa.

A quais princípios orçamentários, respectivamente, esses dois enunciados se referem?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020546

Administração Financeira e Orçamentária

No ano de 2001, o Senado Federal, por meio de resolução, atendendo ao disposto na Lei de

Responsabilidade Fiscal e na Constituição Federal no que se refere à Dívida Pública e ao Endividamento,

definiu os limites máximos da Dívida Consolidada Líquida (DCL) de Estados e Municípios, calculados sobre

a Receita Corrente Líquida (RCL) dos respectivos entes. Considerando que esses limites continuam vigentes,

qual é o valor do limite máximo da DCL, no último quadrimestre do ano de 2021, para um município com

mais de 50.000 habitantes que nunca extrapolou o limite máximo da DCL e que teve, no ano de 2021, uma

RCL (ajustada para fins de cálculo dos limites de endividamento) no valor de R$ 200.000.000,00.

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Auxiliar Administrativo Legislativo |

Q2018115

Administração Financeira e Orçamentária

A Lei Complementar n.o

101/2000 (Lei de Responsabilidade

Fiscal) incorporou novas atribuições à lei de diretrizes

orçamentárias (LDO), além das já previstas na CF. A respeito

desse assunto, julgue os itens a seguir.

I Integrará o projeto de LDO um anexo de metas fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois exercícios seguintes.

II A LDO conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e as metas constantes do plano plurianual.

III A LDO disporá sobre o equilíbrio entre receitas e despesas e critérios e forma de limitação de empenho, em caso de frustração da receita.

IV Cabe à LDO determinar a forma de utilização e o montante da reserva de contingência, que será definido com base na receita corrente líquida.

Estão certos apenas os itens

I Integrará o projeto de LDO um anexo de metas fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois exercícios seguintes.

II A LDO conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e as metas constantes do plano plurianual.

III A LDO disporá sobre o equilíbrio entre receitas e despesas e critérios e forma de limitação de empenho, em caso de frustração da receita.

IV Cabe à LDO determinar a forma de utilização e o montante da reserva de contingência, que será definido com base na receita corrente líquida.

Estão certos apenas os itens

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017534

Administração Financeira e Orçamentária

Em consonância com as normas de finanças públicas

voltadas para a responsabilidade da gestão fiscal, é

INCORRETO afirmar que constituem requisitos

essenciais de responsabilidade na gestão fiscal, de

todos os tributos da competência constitucional do ente

da Federação, a sua:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário – Área Administrativa |

Q2016354

Administração Financeira e Orçamentária

O Projeto de Lei Orçamentária Anual (LOA) é enviado anualmente pelo Presidente

da República ao Congresso Nacional. É com base nas autorizações da LOA que

as despesas do exercício são executadas.

A Lei Orçamentária Anual compreende os orçamentos:

A Lei Orçamentária Anual compreende os orçamentos:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016039

Administração Financeira e Orçamentária

NÃO representa um instrumento de transparência na Gestão Fiscal, nos termos

do art. 48, da Lei de Responsabilidade Fiscal (Lei Federal Complementar nº

101/2000):

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016036

Administração Financeira e Orçamentária

O Art. 26, da Lei de Responsabilidade Fiscal (Lei Federal Complementar nº

101/2000), estabelece critérios para a transferência de recursos ao setor privado.

No entanto, excetua, no exercício de suas atribuições precípuas, as seguintes entidades: