Questões de Concurso

Sobre programação orçamentária e financeira em administração financeira e orçamentária

Foram encontradas 1.763 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Analista Administrativo de Controle Externo |

Q2340404

Administração Financeira e Orçamentária

Texto associado

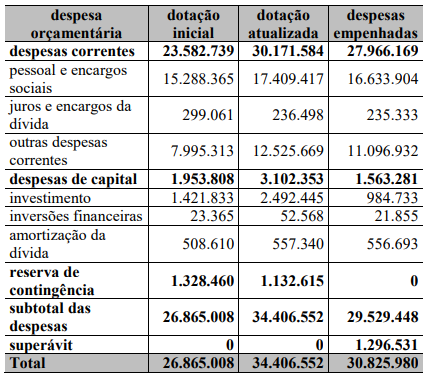

A tabela a seguir representa o balanço orçamentário de

determinada unidade federativa no ano de 2021. Os valores

mostrados estão na ordem dos milhares de reais.

A partir dos valores intraorçamentários apresentados na tabela anterior e do previsto na Lei n.º 4.320/1964, julgue o próximo item, acerca da execução das despesas públicas e dos seus estágios.

As despesas com investimentos não devem ser contabilizadas no orçamento fiscal e da seguridade social, senão, caso o sejam, competirá ao TCDF determinar a sua alocação no orçamento de investimento aprovado na lei orçamentária anual (LOA).

As despesas com investimentos não devem ser contabilizadas no orçamento fiscal e da seguridade social, senão, caso o sejam, competirá ao TCDF determinar a sua alocação no orçamento de investimento aprovado na lei orçamentária anual (LOA).

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Analista Administrativo de Controle Externo |

Q2340403

Administração Financeira e Orçamentária

Texto associado

A tabela a seguir representa o balanço orçamentário de

determinada unidade federativa no ano de 2021. Os valores

mostrados estão na ordem dos milhares de reais.

A partir dos valores intraorçamentários apresentados na tabela anterior e do previsto na Lei n.º 4.320/1964, julgue o próximo item, acerca da execução das despesas públicas e dos seus estágios.

Se as despesas pagas, em 2021, tiverem sido iguais às despesas empenhadas de R$ 30,83 bilhões, então a inscrição em restos a pagar não processados terá totalizado R$ 3,57 bilhões.

Se as despesas pagas, em 2021, tiverem sido iguais às despesas empenhadas de R$ 30,83 bilhões, então a inscrição em restos a pagar não processados terá totalizado R$ 3,57 bilhões.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Analista Administrativo de Controle Externo |

Q2340402

Administração Financeira e Orçamentária

Texto associado

A tabela a seguir representa o balanço orçamentário de

determinada unidade federativa no ano de 2021. Os valores

mostrados estão na ordem dos milhares de reais.

A partir dos valores intraorçamentários apresentados na tabela

anterior e do previsto na Lei n.º 4.320/1964, julgue o próximo item, acerca da execução das despesas públicas e dos seus

estágios.

Nas despesas de inversões financeiras, devem estar incluídas eventuais aquisições de imóveis feitas pelo governo da unidade federativa em questão.

Nas despesas de inversões financeiras, devem estar incluídas eventuais aquisições de imóveis feitas pelo governo da unidade federativa em questão.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Matupá - MT

Prova:

OBJETIVA - 2023 - Prefeitura de Matupá - MT - Analista Contábil Administrativo |

Q2339637

Administração Financeira e Orçamentária

Considerando-se a Lei nº 4.320/1964 — Normas Gerais

de Direito Financeiro, em relação à Lei de Orçamento,

analisar a sentença abaixo:

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade (1ª parte). A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei (2ª parte).

A sentença está:

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade (1ª parte). A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei (2ª parte).

A sentença está:

Ano: 2023

Banca:

IMPARH

Órgão:

Prefeitura de Pedra Branca - CE

Prova:

IMPARH - 2023 - Prefeitura de Pedra Branca - CE - Advogado |

Q2326908

Administração Financeira e Orçamentária

Identifique a assertiva verdadeira.

Q2326434

Administração Financeira e Orçamentária

De acordo com a Constituição Federal de 1988: “Art. 47

Imediatamente após a promulgação da Lei de Orçamento e com

base nos limites nela fixados, o Poder Executivo aprovará um

quadro de cotas trimestrais da despesa que cada unidade

orçamentária fica autorizada a utilizar.” (BRASIL, 1988)

O empenho de despesa é o ato emanado de autoridade

competente que cria para o Estado obrigação de pagamento,

impreterivelmente, pendente de implemento de condição.

Sobre as despesas públicas, em conformidade com o previsto na

Lei 4.320/64, está correto afirmar que

Q2325743

Administração Financeira e Orçamentária

Em relação à Conta Única do Tesouro, analise as afirmativas a

seguir:

I. Em relação aos benefícios, a Conta Única do Tesouro proporciona maior transparência na gestão dos recursos públicos, uma vez que todas as movimentações financeiras são centralizadas e registradas.

II. Isso facilita o controle e a fiscalização dos gastos governamentais, contribuindo para a prevenção de fraudes e irregularidades.

III. Além disso, essa conta também permite uma maior eficiência na gestão financeira do governo, possibilitando uma melhor alocação de recursos e um planejamento mais eficaz das despesas públicas.

Assinale

I. Em relação aos benefícios, a Conta Única do Tesouro proporciona maior transparência na gestão dos recursos públicos, uma vez que todas as movimentações financeiras são centralizadas e registradas.

II. Isso facilita o controle e a fiscalização dos gastos governamentais, contribuindo para a prevenção de fraudes e irregularidades.

III. Além disso, essa conta também permite uma maior eficiência na gestão financeira do governo, possibilitando uma melhor alocação de recursos e um planejamento mais eficaz das despesas públicas.

Assinale

Q2324769

Administração Financeira e Orçamentária

A respeito das despesas e das receitas públicas, julgue o item.

Considerando o disposto na Lei n.o 4.320/1964, as receitas do CRMV‑MT devem ser contabilizadas pelo regime de caixa e as despesas pelo regime de competência.

Considerando o disposto na Lei n.o 4.320/1964, as receitas do CRMV‑MT devem ser contabilizadas pelo regime de caixa e as despesas pelo regime de competência.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315809

Administração Financeira e Orçamentária

Em relação à despesa pública, julgue o item seguinte.

As despesas de exercícios pretéritos para as quais o orçamento respectivo tenha consignado crédito próprio, com saldo suficiente para atendê-las, e que não se tenham processado na época própria podem ser pagas com os restos a pagar processados, enquanto os compromissos reconhecidos após o encerramento do exercício correspondente podem ser pagos à conta de dotação específica consignada no orçamento.

As despesas de exercícios pretéritos para as quais o orçamento respectivo tenha consignado crédito próprio, com saldo suficiente para atendê-las, e que não se tenham processado na época própria podem ser pagas com os restos a pagar processados, enquanto os compromissos reconhecidos após o encerramento do exercício correspondente podem ser pagos à conta de dotação específica consignada no orçamento.

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Técnico Municipal de Controle Interno |

Q2312901

Administração Financeira e Orçamentária

Face a Lei Federal n° 4.320/1964 analise as

alternativas e assinale a incorreta:

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Técnico Municipal de Controle Interno |

Q2312900

Administração Financeira e Orçamentária

Conforme previsto na Lei Federal n° 4.320/1964,

quando da elaboração da proposta orçamentaria

analise as alternativas e assinale a incorreta:

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Técnico Municipal de Controle Interno |

Q2312899

Administração Financeira e Orçamentária

Considerando o Art. 12 da Lei Federal n°

4.320/1964 “Despesas de Custeio” faz parte:

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Técnico Municipal de Controle Interno |

Q2312898

Administração Financeira e Orçamentária

Considerando a Lei Federal n° 4.320/1964 analise

as alternativas e assinale a incorreta:

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Técnico Municipal de Controle Interno |

Q2312897

Administração Financeira e Orçamentária

Considerando a Lei Federal n° 4.320/1964 leia o

artigo abaixo e assinale a alternativa correta quem

complete a lacuna:

“Art. 2° A Lei do Orçamento conterá a discriminação ___________________ de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade.”

“Art. 2° A Lei do Orçamento conterá a discriminação ___________________ de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade.”

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São Sepé - RS

Prova:

OBJETIVA - 2023 - Câmara de São Sepé - RS - Contador |

Q2308491

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/1964 — Normas Gerais de

Direito Financeiro, sobre a receita, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) São Receitas de Capital as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

( ) São Receitas Correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superavit do Orçamento Corrente.

( ) São Receitas de Capital as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

( ) São Receitas Correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superavit do Orçamento Corrente.

Q2305648

Administração Financeira e Orçamentária

Uma universidade federal brasileira está planejando a

aquisição de um terreno para a construção de um novo

Campus Universitário. Qual categoria de despesa no

orçamento público é apropriada para classificar essa

aquisição de terreno para expansão das instalações?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Tesoureiro |

Q2304011

Administração Financeira e Orçamentária

Considerando-se a Lei nº 4.320/1964 — Normas Gerais

de Direito Financeiro, assinalar a alternativa INCORRETA:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Astolfo Dutra - MG

Prova:

Instituto Consulplan - 2023 - Prefeitura de Astolfo Dutra - MG - Fiscal de Tributos Municipais |

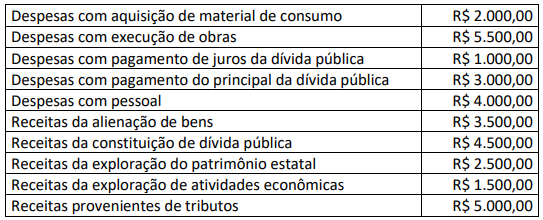

Q2301318

Administração Financeira e Orçamentária

Certo município apresentou as seguintes informações referentes a um determinado período:

Considerando somente as informações apresentadas, é correto afirmar que o total de

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296682

Administração Financeira e Orçamentária

A Lei 4.320/64 dispõe: “Art. 2º. A Lei do Orçamento conterá a

discriminação da receita e despesa de forma a evidenciar a política

econômica financeira e o programa de trabalho do Governo,

obedecidos os princípios de unidade universalidade e anualidade.”

Nos parágrafos 1º e 2º o referido dispositivo legal aponta quais

documentos e quadros deverão integrar e quais deverão acompanhar

a Lei do Orçamento.

Constitui-se(em-se) em quadro que acompanhará a Lei do Orçamento

Constitui-se(em-se) em quadro que acompanhará a Lei do Orçamento

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296677

Administração Financeira e Orçamentária

No caput do art. 2º da Lei 4.320/64, são previstos expressamente três

princípios orçamentários: “Art. 2º. A Lei do Orçamento conterá a

discriminação da receita e despesa de forma a evidenciar a política

econômica financeira e o programa de trabalho do Governo,

obedecidos os princípios de unidade universalidade e anualidade.”

Considerando o disposto, constitui-se na definição correta de um

desses princípios: