Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 6.318 questões

Julgue o item.

A Lei de Responsabilidade Fiscal determina que se

proceda à avaliação periódica da expectativa de

arrecadação para ajuste da execução orçamentária e

financeira do exercício.

No que se refere à contabilidade pública, julgue o item.

É vedado incluir determinações para a reestruturação

administrativa dos órgãos públicos no orçamento.

No que se refere à contabilidade pública, julgue o item.

O incentivo fiscal dado pela União a determinado setor

econômico deverá ser discriminado no projeto de lei

orçamentária, incluindo‐se a demonstração do efeito

regionalizado do benefício.

Julgue o item.

Entre os critérios levados em consideração para a

elaboração da programação financeira da União,

menciona‐se a sazonalidade de alguns gastos.

Julgue o item.

Nos termos da Lei de Responsabilidade Fiscal, os

desembolsos financeiros que cada órgão poderá efetuar

mensalmente, de acordo com a programação

orçamentária, são ajustáveis segundo as reestimativas

da arrecadação.

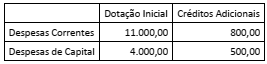

Ao iniciar o exercício financeiro, o orçamento de um ente era de R$ 15 milhões, conforme dados do quadro a seguir, em milhares de reais.

Sabe-se que 10% da dotação atualizada para despesa de capital foi contingenciada no início do segundo semestre. Ao final do exercício financeiro, apurou-se que 90% das despesas correntes e a dotação disponível de despesas de capital foram empenhadas; além disso, 90% dos empenhos foram liquidados e 15% desses ficou pendente de pagamento.

Considerando as informações fornecidas, o valor total, em

milhares de reais, das despesas a serem inscritas em restos a

pagar não processados corresponde a:

Em geral entende-se receita pública como todo ingresso de recurso nos cofres públicos, mas nem todo ingresso corresponde a uma receita orçamentária que pode ser utilizada como fonte de financiamento das ações públicas.

Uma das características dos chamados ingressos extraorçamentários é que:

Considere as informações do Quadro I a seguir, com valores expressos em milhares de reais, originados da execução orçamentária de um ente da federação.

Em relação à elaboração e execução do orçamento público, a Constituição da República de 1988 veda a vinculação de receita de impostos a órgão, fundo ou despesa, porém há uma série de ressalvas a essa vedação.

Uma dessas ressalvas refere-se à: