Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 17.320 questões

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2005 - TRE-MT - Analista Judiciário - Contabilidade |

Q2252233

Administração Financeira e Orçamentária

Com relação aos princípios orçamentários, assinale a opção

correta.

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251703

Administração Financeira e Orçamentária

Dentre os componentes da programação financeira, os arts. 12 e 13 da Lei nº 4.320, de 17 de março

de 1964, tratam da classificação da despesa por categoria econômica e elementos. Conforme

consta do Manual Técnico de Orçamento 2022, o campo que se refere à natureza da despesa

contém um código composto por oito algarismos.

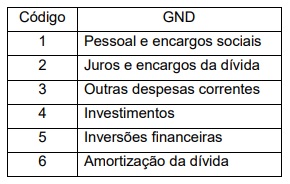

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251700

Administração Financeira e Orçamentária

Nas classificações de despesas públicas, a despesa discricionária é aquela que

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251699

Administração Financeira e Orçamentária

Na classificação da despesa por esfera orçamentária, conforme a Lei Orçamentária Anual (LOA), a

esfera tem por finalidade identificar se a despesa pertence ao Orçamento Fiscal (F), à Seguridade

Social (S) ou a Investimento das Empresas Estatais (I), conforme disposto no § 5º do art. 165 da

CF, e o classificador de esfera é identificado com as letras “F”, “S” ou “I”, sendo o campo destinado

à esfera orçamentária composto de dois dígitos, que o associam à ação orçamentária

correspondente.

Na base de dados do Sistema Integrado de Planejamento e Orçamento (SIOP), o código que identifica o Orçamento Fiscal (F), referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público, é o código

Na base de dados do Sistema Integrado de Planejamento e Orçamento (SIOP), o código que identifica o Orçamento Fiscal (F), referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público, é o código

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251698

Administração Financeira e Orçamentária

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para

custear os serviços públicos prestados à sociedade ou para a realização de investimentos. Para

realizar as despesas previstas no orçamento público, têm-se previsto três estágios na Lei nº 4.320,

de 17 de março de 1964: empenho, liquidação e pagamento.

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,