Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.691 questões

Como marco da evolução dos modelos e práticas orçamentárias, o orçamento base-zero (OBZ) surgiu nos Estados Unidos na década de 1970, no governo Jimmy Carter.

Não obstante suas contribuições para o aperfeiçoamento da moderna concepção de orçamento, o OBZ não é considerado um método de organizar ou apresentar o orçamento público. Uma das razões é que:

As concepções que norteiam o desenvolvimento das técnicas orçamentárias passaram por constante evolução, sobretudo em decorrência da maior complexidade das atividades desempenhadas pelos entes estatais. Porém, os primeiros modelos de orçamento foram desenvolvidos a partir da concepção de orçamento tradicional.

Uma caraterística associada a essa concepção inicial do orçamento é:

O quadro a seguir refere-se ao conteúdo que deve ser apresentado em um dos instrumentos de planejamento orçamentário vigentes no Brasil, conforme especificado na legislação aplicável.

O trecho a seguir foi retirado de uma lei que trata de matéria orçamentária:

“Os recursos fixados no (a) _______ sob o título de Reserva de Contingência, à conta do Tesouro Estadual, correspondentes a 5% (cinco por cento) da receita corrente líquida prevista para o exercício de 2016, são destinados exclusivamente para o atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.”

A partir das definições legais e conteúdos cobertos pelos instrumentos de planejamento vigentes no Brasil, a lacuna no trecho e a lei a que esse se refere correspondem, respectivamente, às seguintes expressões:

Considere o diagrama apresentado a seguir, que se refere às principais etapas do Ciclo Orçamentário:

Desde as primeiras tentativas de se elaborar um orçamento no âmbito governamental até os dias atuais, vários modelos de orçamento foram propostos, tendo em vista contribuir para uma melhor destinação dos recursos públicos.

O modelo de orçamento em que as ações de um programa governamental constituem unidades de decisão cujas necessidades de recursos são avaliadas em pacotes de decisão é o orçamento:

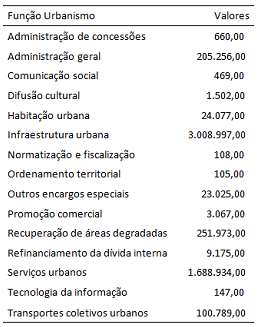

Uma categoria da classificação funcional da despesa é a subfunção, que agrega determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções. As subfunções podem ser combinadas com funções diferentes daquelas às quais estão relacionadas na Portaria MOG nº 42/1999. Considere os dados do Quadro II, extraídos do RREO de um ente da federação, relativos à Função Urbanismo, expressos em milhares de reais.

O montante de despesas cujas subfunções são propriamente

associadas à Função Urbanismo é:

A Lei de Responsabilidade Fiscal (LRF) faz recomendações para adoção de medidas aos entes públicos que optarem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

A espécie de renúncia de receita que consiste no perdão da dívida, em circunstâncias legalmente previstas, tais como valor diminuto da dívida e inconveniência do processamento da cobrança dado o alto custo, é denominada:

Sobre as regras para a realização da despesa, considere:

I. Imputação de dotação global.

II. Imputação de dotação descentralizada por unidade administrativa.

III. Atribuição de fornecimento ou prestação de serviços cujo custo excede os limites previamente fixados em lei.

IV. Empenhamento contemporâneo à realização da despesa em razão de urgência caracterizada na legislação em vigor.

Nos termos do Decreto nº 93.872/1986, constitui vedação para a realização da despesa se ocorrido o que consta APENAS em

Sobre as formas de ingresso de receita, considere:

I. Originário ou derivado.

II. Ordinário ou extraordinário.

III. De natureza orçamentária ou extraorçamentária.

IV. Geral ou vinculado.

Nos termos do Decreto nº 93.872/1986, considera-se receita da União todo e qualquer ingresso que tenha sido decorrente, produzido ou realizado direta ou indiretamente pelos órgãos competentes, desde que na forma que consta em