Questões de Administração Financeira e Orçamentária - Receita Pública para Concurso

Foram encontradas 1.754 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Prova:

CESPE - 2015 - MPOG - Técnico de Nível Superior - Cargo 22 |

Q558583

Administração Financeira e Orçamentária

Em relação aos conceitos e às classificações das receitas e despesas, julgue o item que se segue.

Nos termos da classificação da receita adotada para as três esferas da administração, constituem receitas correntes: receita da dívida ativa, transferências de convênios e receitas imobiliárias.

Nos termos da classificação da receita adotada para as três esferas da administração, constituem receitas correntes: receita da dívida ativa, transferências de convênios e receitas imobiliárias.

Q539264

Administração Financeira e Orçamentária

Na contabilidade orçamentária, a codificação econômica da receita pública tem seis níveis, dos quais o terceiro e o quarto representam a ESPÉCIE e a RUBRICA da receita, respectivamente.

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528864

Administração Financeira e Orçamentária

Em um determinado exercício financeiro, a União auferiu receitas provenientes de operações de crédito, provenientes de

amortização de empréstimos concedidos, oriundas de cobrança da dívida ativa e de natureza imobiliária.Com fundamento nas

normas da Lei Federal n° 4.320/64, classificam-se como Receitas

I. DE CAPITAL, as provenientes de amortização de empréstimos concedidos.

II. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de cobrança da Dívida Ativa.

III. Patrimoniais (RECEITA CORRENTE), aquelas de natureza imobiliária.

IV. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de operações de crédito.

Está correto o que se afirma APENAS em

I. DE CAPITAL, as provenientes de amortização de empréstimos concedidos.

II. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de cobrança da Dívida Ativa.

III. Patrimoniais (RECEITA CORRENTE), aquelas de natureza imobiliária.

IV. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de operações de crédito.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477584

Administração Financeira e Orçamentária

Texto associado

Para responder a questão, considere as informações apresentadas, relativamente à classificação das

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

As receitas Tributárias e Outras Receitas Correntes somam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Administrativa |

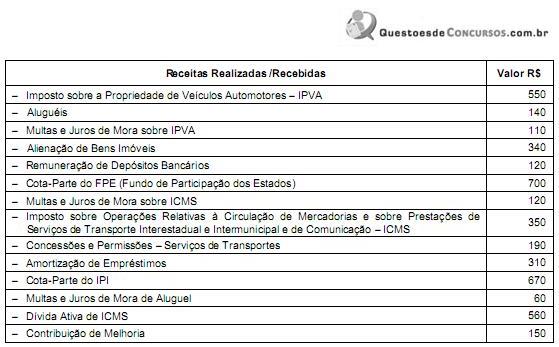

Q468484

Administração Financeira e Orçamentária

Com relação à classificação da receita orçamentária, considere as seguintes receitas realizadas/recebidas, por uma entidade do setor público, e responda à questão a seguir.

As receitas “Outras Receitas Correntes" e as “Receitas de Capital", respectivamente, somam

As receitas “Outras Receitas Correntes" e as “Receitas de Capital", respectivamente, somam

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Administrativa - Administração |

Q465754

Administração Financeira e Orçamentária

Segundo sua natureza, a classificação da receita pública é subdividida em seis níveis, que sequencialmente correspondem a

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Planejamento e Orçamento |

Q430538

Administração Financeira e Orçamentária

A respeito de receita pública, julgue o item que se segue.

A receita da dívida ativa é receita orçamentária corrente relativa a fato permutativo.

A receita da dívida ativa é receita orçamentária corrente relativa a fato permutativo.

Q416036

Administração Financeira e Orçamentária

Nos termos da Lei nº 4.320/64, é correto afirmar que a multa é espécie de receita

Q416035

Administração Financeira e Orçamentária

Nos termos da Lei nº 4.320/64, é considerada espécie de receita patrimonial:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Serviços |

Q393620

Administração Financeira e Orçamentária

Com relação à receita pública, julgue o item subsequente.

A codificação econômica da receita pública é dividida em sete níveis, seis de utilização obrigatória e um de utilização facultativa.

A codificação econômica da receita pública é dividida em sete níveis, seis de utilização obrigatória e um de utilização facultativa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2014 - TC-DF - Técnico de Administração Pública |

Q392251

Administração Financeira e Orçamentária

Em referência a receita e despesa públicas, julgue os itens que se seguem.

Caso se pretenda identificar, dentro de cada espécie de receita, uma qualificação mais específica ou agregar determinadas receitas com características próprias e semelhantes entre si, deve-se utilizar o nível de codificação da receita denominado rubrica.

Caso se pretenda identificar, dentro de cada espécie de receita, uma qualificação mais específica ou agregar determinadas receitas com características próprias e semelhantes entre si, deve-se utilizar o nível de codificação da receita denominado rubrica.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388740

Administração Financeira e Orçamentária

Relativamente a etapa da execução orçamentária da receita, nos termos da Lei Federal nº 4.320/64, e o procedimento licitatório para contratação de serviços, nos termos da Lei de Licitações nº 8.666/93, considere as informações a seguir.

Determinado município recebeu do governo do Estado recursos financeiros, no valor de R$ 72.000,00, destinados à contratação de serviços de conservação e manutenção das escolas públicas municipais. A classificação da receita orçamentária e a modalidade de licitação para contratação dos serviços são, respectivamente,

Determinado município recebeu do governo do Estado recursos financeiros, no valor de R$ 72.000,00, destinados à contratação de serviços de conservação e manutenção das escolas públicas municipais. A classificação da receita orçamentária e a modalidade de licitação para contratação dos serviços são, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375665

Administração Financeira e Orçamentária

Considere que determinado município no exercício de 2012 inscreveu em dívida ativa R$ 180.000 referente a impostos sobre propriedade predial e territorial urbana – IPTU, e até agosto de 2013 havia recebido 70% do valor inscrito. Assim, sob o aspecto orçamentário, tais valores recebidos são classificados como origem de receita

Q368191

Administração Financeira e Orçamentária

Texto associado

relativos às receitas e despesas públicas.

Caso um ente público tenha divulgado, em 2011, um relatório gerencial que reporte o ingresso de recursos de R$ 500 milhões e R$ 600 milhões em 2010 e 2011, respectivamente, e caso o acréscimo de 20% obtido em 2011 seja proveniente da arrecadação de IPTU, então esse acréscimo deverá ser registrado no código de natureza 1112.02.00, em que a rubrica 02 se refere ao imposto sobre a propriedade predial e territorial urbana.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359837

Administração Financeira e Orçamentária

Com relação ao orçamento público no Brasil, julgue os itens subsequentes.

Os códigos correspondentes às rubricas devem ser utilizados quando se fizer necessário discriminar os tipos de receita agrupados em determinada espécie.

Os códigos correspondentes às rubricas devem ser utilizados quando se fizer necessário discriminar os tipos de receita agrupados em determinada espécie.

Q358127

Administração Financeira e Orçamentária

A classificação da receita orçamentária por natureza é formada por 8 digitos que se subdivide em seis niveis, que são:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Técnico Judiciário - Área Administrativa |

Q351282

Administração Financeira e Orçamentária

Com relação aos conceitos técnicos de orçamento, julgue os itens subsecutivos.

Receitas provenientes da dívida ativa da União devem ser classificadas como outras receitas correntes.

Receitas provenientes da dívida ativa da União devem ser classificadas como outras receitas correntes.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339941

Administração Financeira e Orçamentária

Texto associado

Com respeito à unificação dos recursos de caixa do Tesouro Nacional, julgue os itens seguintes.

A classificação da receita arrecadada para efeito da dedução das parcelas ou cotas- partes dos recursos tributários e de contribuições, destinadas aos estados, ao Distrito Federal e aos municípios, é responsabilidade do Ministério da Fazenda.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Prova:

CESPE - 2013 - MPOG - Técnico de Nível Superior - Categoria Profissional 3 |

Q330750

Administração Financeira e Orçamentária

Texto associado

Com relação às receitas e despesas públicas, julgue os itens que se seguem.

As fontes de recursos estão divididas em grupos que distinguem os recursos arrecadados no exercício corrente, dos recursos de exercícios anteriores e daqueles que dependem de aprovação legal.

Q327428

Administração Financeira e Orçamentária

Com base nos dados acima e supondo que o total empenhado tenha sido liquidado, julgue os próximos itens.

Na classificação da receita conforme a sua natureza, o subtítulo é o nível mais analítico para identificação de sua origem.

Na classificação da receita conforme a sua natureza, o subtítulo é o nível mais analítico para identificação de sua origem.