Questões de Concurso

Sobre controle externo em auditoria governamental

Foram encontradas 656 questões

O exame da suficiência e da adequação das informações, contidas em pareceres de agentes públicos, quanto à identificação e à quantificação do dano, é um pressuposto necessário e suficiente para a instauração da tomada de contas especial.

Considere que órgão da administração pública federal tenha celebrado um convênio com determinado município em 1.º/3/20X0 e que a prestação de contas tenha sido apresentada em 31/8/20X2. Considere, ainda, que tal órgão tenha tomado ciência, em 1.º/3/20X3, da ocorrência de um evento ilegal e antieconômico no convênio no dia 30/6/20X1, causado pelo município convenente. Nessa situação hipotética, o órgão deverá adotar as medidas internas administrativas para apuração dos fatos e ultimá-las até 28/8/20X3.

A principal finalidade da tomada de contas especial é aplicar sanções administrativas aos servidores públicos, com o objetivo de disciplinar condutas inadequadas e melhorar a eficiência no serviço público.

A fim de viabilizar a distribuição de recursos do PAR, o FNDE prevê a criação de um ranking com os estados e o Distrito Federal e outro ranking com os municípios a serem atendidos por meio do PAR, devendo considerar, entre outros fatores, o Índice de Desenvolvimento da Educação Básica (IDEB).

Compete ao Tribunal realizar, por iniciativa própria, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, exceto

Acerca das técnicas de controle e de auditoria do setor público, em especial do setor público federal, no Brasil, analise as afirmações a seguir.

I - A transparência, a equidade, o accountability e o compliance não constituem pressupostos para caracterização das boas práticas de governança no setor público.

II - A definição "Controle Interno é um processo. Controles não representam um fim, mas meios para se atingir um determinado fim" designa um dos quatro conceitos-chave apresentados pelo COSO.

III - A "Declaração de Lima sobre Preceitos de Auditoria" fornece as bases filosóficas e conceituais dos trabalhos desenvolvidos pela Organização Internacional de Entidades Fiscalizadoras %u2013 Intosai, da qual o TCU faz parte como membro.

Está correto o que se afirma em

Nessa situação, o Tribunal deverá conferir a José certificado de quitação

Imediatamente, a auditoria interna oficiou a autoridade administrativa competente, que instaurou sindicância para apurar os fatos e, após quarenta dias, confirmou que:

a) O dano apurado fora de R$84.000,00.

b) Os atos danosos não decorreram de conduta dolosa dos servidores envolvidos.

No mesmo prazo, a autoridade administrativa obteve o ressarcimento integral do dano.

Considerando as normas do RITCE-PA aplicáveis à situação hipotética, assinale a opção que apresenta a medida a ser adotada pela autoridade administrativa da Secretaria de Saúde.

(LIMA, Luiz Henrique. Controle Externo. Ed. Elsevier, 2013, p. 259)

Em benefício dos referidos princípios, os processos de Contas no TCE-PA possuem regramento específico quanto ao seu encaminhamento, formação, instrução e julgamento.

Considerando as disposições do RITCE-PA quanto a essa temática, analise as afirmativas a seguir:

I. Os processos de prestação de contas serão instruídos preliminarmente com o Parecer do Ministério Público de Contas.

II. O prazo para instrução processual das prestações de contas é de 180 (cento e oitenta) dias, contados da data da distribuição.

III. Após a instrução preliminar dos processos de prestação de contas com o relatório do Departamento de Controle Externo, admite-se o recebimento de novos documentos apresentados por ocasião da sustentação oral.

IV. As diligências serão determinadas pelo Relator ou pelo Diretor do Departamento de Controle Externo, conforme o caso.

Estão corretos os procedimentos indicados nos itens:

No mesmo processo, apurou-se os fatos e atos que resultaram no dano quantificado em R$ 550 mil, bem como o nexo de causalidade entre as condutas dos responsáveis e o dano apurado, sendo-lhes imputado o débito naquele valor após julgamento em que lhes fora assegurado o contraditório e a ampla defesa.

Nessa hipótese e considerando as disposições da LOTCE-PA, o Tribunal poderá aplicar aos responsáveis a sanção de:

No entanto, restaram algumas dúvidas quanto aos fatos apontados. O Relator também considerou a necessidade de apurar a legalidade dos fatos e do objeto da denúncia apresentada.

Para a adoção dessas medidas, o RITCE-PA permite o uso do instrumento de fiscalização denominado

I A Declaração de Lima, um dos marcos da evolução do controle externo das EFS, prevê a necessidade e a prevalência da auditoria operacional em relação aos controles formais e tradicionais de legalidade e regularidade da gestão financeira e da contabilidade.

II Os princípios de transparência e de accountability consolidados na ISSAI 20 têm por escopo definir as regras fundamentais de transparência e boa governança que as EFS devem exigir dos órgãos públicos que elas fiscalizam.

III Um dos princípios fundamentais que a Declaração do México estabelece para o exercício do controle pelas EFS prevê a fixação de um mandato suficientemente amplo e total discricionariedade no exercício das funções das EFS.

Assinale a opção correta.

Considerando as disposições das NBASP-100, assinale o princípio fundamental de auditoria no setor público que não foi observado por José.

O sistema de controle da qualidade inclui o controle e a asseguração da qualidade do processo de auditoria dos TCs, e é composto por seis elementos, orientados por princípios.

O princípio que preceitua o estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que têm pessoal suficiente, competente, capaz e comprometido com os princípios éticos para executar trabalhos de acordo com as normas profissionais, a legislação e as exigências regulamentares correspondentes, é integrante do seguinte elemento:

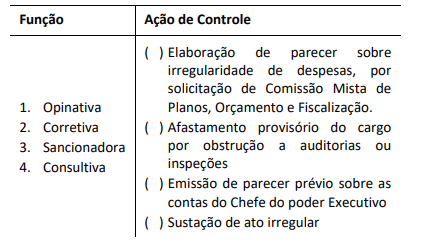

Considerando a classificação das funções dos Tribunais de Contas discutidas pelo autor, analise as ações de controle apresentadas na coluna da direita, relacionando-as à função correspondente.

Assinale a relação correta entre a ação de controle e a respectiva função dos Tribunais de Contas.