Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora,

eventual ágio fundamentado em rentabilidade futura (goodwill)

surgido nessa aquisição deverá ser tratado contabilmente junto

com o valor do investimento.

Dessa forma, a empresa deve

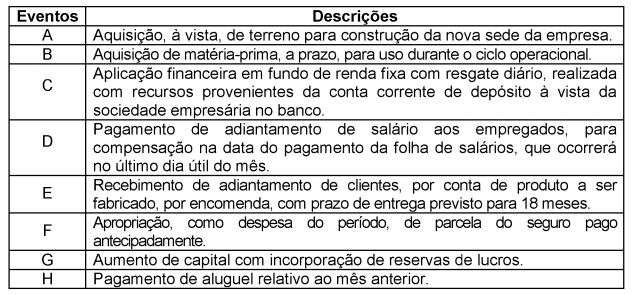

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

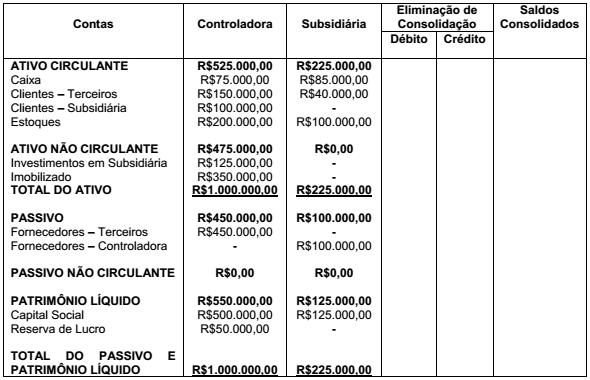

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

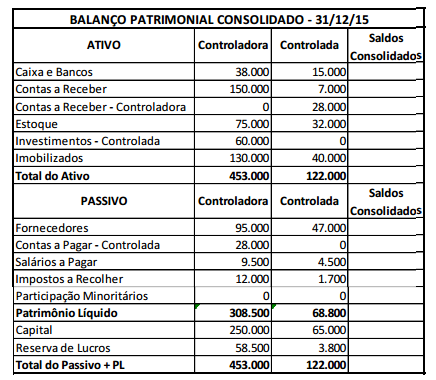

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

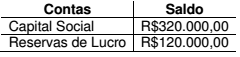

CORRETA.Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

Outros resultados abrangentes constantes do balanço

consolidado devem ser atribuídos aos proprietários da

controladora e às participações de não controladores.

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue o seguinte item, acerca do referido requisito

Os direitos de proteção são considerados para se avaliar se o

investidor detém efetivamente o poder sobre a sociedade

investida.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue o item que se segue.

A intenção da administração e a capacidade financeira de

exercer ou converter os potenciais direitos de voto são

elementos essenciais para se avaliar se tais direitos contribuem

para a influência significativa ou para o controle de uma

entidade sobre outra.

No que se refere à divulgação de transações com partes relacionadas, julgue o item a seguir.

O fato de duas empresas terem, em comum, um administrador

ou outro membro da alta administração é suficiente para que

tais empresas sejam consideradas partes relacionadas.

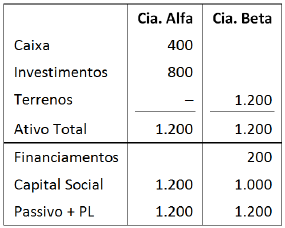

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

As demonstrações contábeis consolidadas retratam a situação econômico-financeira de uma unidade de natureza econômico-contábil, mas não de uma entidade contábil.

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.