Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 140 questões

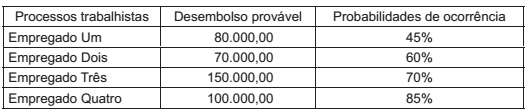

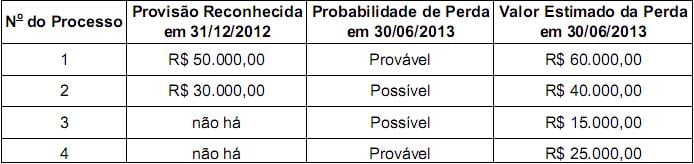

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A respeito dessa situação hipotética, julgue o item a seguir.

A companhia assumiu uma obrigação não formalizada com os empregados e deve considerar esse compromisso como um passivo contingente.

De acordo com a International Public Sector Accounting Standards (IPSAS) 19, que trata de provisões, passivos contingentes e ativos contingentes, publicada pelo International Public Sector Accounting Standards Board, uma provisão é um passivo de prazo ou valor incerto.

A partir dessa definição, o único item a seguir que NÃO atende a esse conceito está relacionado ao pagamento de:

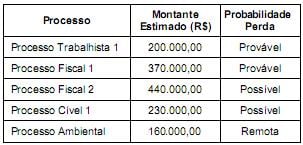

O valor total contabilizado como provisões por uma empresa, no Balanço Patrimonial de 31/12/2013, foi R$ 1.000.000,00. Este valor correspondia aos seguintes processos:

Processo Montante Estimado (R$)

Processo Trabalhista 320.000,00

Processo Ambiental 200.000,00

Processo Fiscal 480.000,00

Para a elaboração do Balanço Patrimonial em 31/12/2014 os valores destes processos foram revisados, assim como a probabilidade de perda pela empresa foi reavaliada pelo departamento jurídico que apresentou as informações constantes na tabela a seguir. Foram incluídas também as informações sobre dois novos processos a que a empresa passou a responder. As informações consolidadas sobre todos os processos são:

Processo Montante Estimado (R$) Probabilidade Perda

Processo Trabalhista 400.000,00 Provável

Processo Ambiental 280.000,00 Possível

Processo Fiscal 460.000,00 Provável

Processo Cível 1 (novo) 450.000,00 Remota

Processo Fiscal 2 (novo) 320.000,00 Provável

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 −

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado na demonstração do Resultado de 2014

correspondente aos processos foi

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

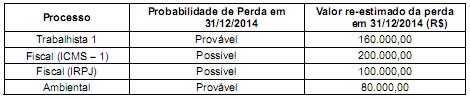

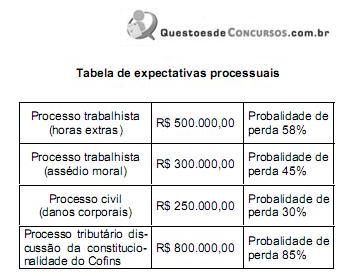

A empresa Processos & Cia. S.A. estava respondendo a alguns processos judiciais, cujas informações estão apresentadas a seguir:

Com base nestas informações, a empresa Processos & Cia. S.A. reconheceu, na Demonstração do Resultado de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Dado que os custos com rescisões trabalhistas eram estimados em R$ 300.000,00 e, com outros gastos, em R$ 150.000,00, o procedimento correto em 31/12/2013 foi

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

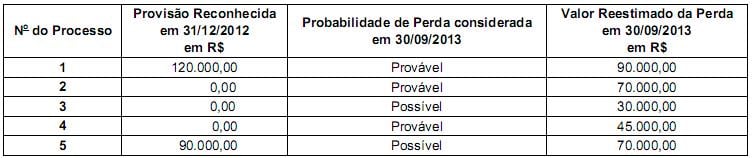

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

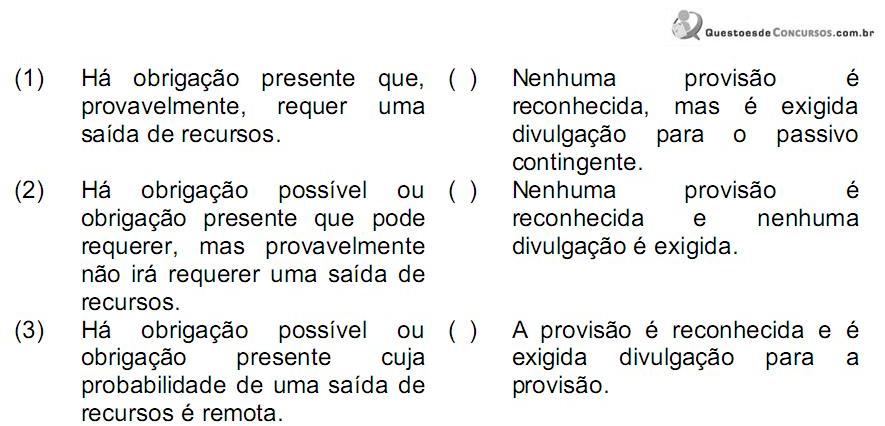

A sequência CORRETA é:

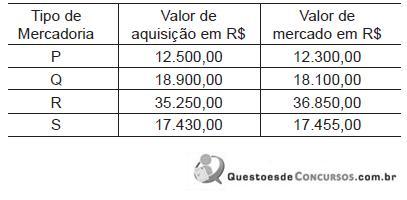

Considerando exclusivamente os dados acima, o registro de ajuste nos estoques que a empresa deve realizar em 31/12/2008, em reais, será