Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

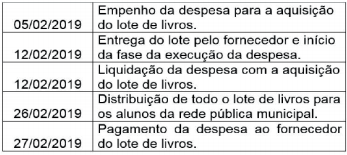

Foram encontradas 159 questões

I.Contabilidade Pública é o ramo da contabilidade que registra, controla e demonstra a execução dos orçamentos, dos atos e fatos da fazenda pública e o patrimônio público e suas variações. II.Na Contabilidade Pública, o mais relevante é o balanço de resultados, que trata da despesa e da receita, ou seja, de que forma foi arrecadado o dinheiro e como foi aplicado. III.A Contabilidade Pública - seja na área Federal, Estadual, Municipal ou no Distrito Federal - tem como base a Lei 4.320, de 17 de março de 1964, que instituiu normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Assinale a alternativa CORRETA:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

I. Unidade ou totalidade.

II. Universalidade.

III. Anualidade ou periodicidade.

IV. Publicidade.

Quais estão corretos?

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

O registro dos fatos relacionados com a execução orçamentária

deve obedecer ao mesmo regime contábil aplicado aos fatos

que alteram o patrimônio das entidades públicas.

Acerca das normas referentes à estrutura conceitual e ao plano de contas do setor público, julgue o item que se segue.

As normas da estrutura conceitual prevalecem sobre as

normas específicas de contabilidade, no caso de conflito

inconciliável.

Acerca das normas referentes à estrutura conceitual e ao plano de contas do setor público, julgue o item que se segue.

Determinado fato contábil relacionado com a execução

orçamentária deverá ser registrado exclusivamente na classe

de contas de natureza patrimonial, se houver impacto

mensurável na situação patrimonial líquida da entidade.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

Quando houver o recebimento antecipado de valores

provenientes da venda a termo de serviços, uma variação

patrimonial aumentativa deverá ser registrada antes da

ocorrência do fato gerador.

No caso de recolhimento mensal dos tributos, é vedada a dedução do imposto pago na apuração do tributo de cada mês.

Os diversos órgãos da administração pública direta e indireta constituem o objeto da contabilidade pública.

Se determinado ativo de direito pessoal ou real for registrado contabilmente com a finalidade de ser alienado, no futuro, na forma prevista em lei, esse ativo será denominado bem dominial.

Em relação às noções básicas de contabilidade, julgue o item.

Um exemplo de fato modificativo aumentativo é o cancelamento de uma dívida em decorrência de decisão judicial.

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. II. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor privado, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor privado. III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Quais estão corretas?