Questões de Concurso

Sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 524 questões

Ano: 2015

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2015 - MANAUSPREV - Analista Previdenciário - Contabilidade |

Q556203

Contabilidade Pública

Para responder às questões de números 43 e 44, considere as informações abaixo.

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

A abertura do Crédito Adicional, para reforço da dotação orçamentária de serviços de manutenção de elevadores, de acordo com a Lei Federal nº 4.320/64, é classificado como

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

A abertura do Crédito Adicional, para reforço da dotação orçamentária de serviços de manutenção de elevadores, de acordo com a Lei Federal nº 4.320/64, é classificado como

Ano: 2015

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2015 - MANAUSPREV - Analista Previdenciário - Contabilidade |

Q556202

Contabilidade Pública

Para responder às questões de números 43 e 44, considere as informações abaixo.

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

O município poderia abrir crédito adicional utilizando recursos disponíveis do superávit financeiro apurado no Balanço Patrimonial do exercício de 2014, em R$, até o montante de

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

O município poderia abrir crédito adicional utilizando recursos disponíveis do superávit financeiro apurado no Balanço Patrimonial do exercício de 2014, em R$, até o montante de

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2015 - FUB - Contador - Ciências Contábeis |

Q548164

Contabilidade Pública

De acordo com as regras vigentes no âmbito da contabilidade aplicada ao setor público, julgue o item que se segue acerca do tratamento contábil aplicável aos impostos e contribuições.

Como o tratamento contábil aplicável aos impostos e às

contribuições é uma transação sem contraprestação,

dispensa-se a constituição de um ajuste para eventuais perdas

de créditos relativos a impostos.

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546478

Contabilidade Pública

A abertura de créditos adicionais suplementares e especiais requer a indicação prévia de fonte de recursos para a sua cobertura. Uma das fontes possíveis é o superávit financeiro apurado no balanço patrimonial do exercício anterior.

O valor utilizável desse superávit financeiro deve ser líquido do valor de:

Q525177

Contabilidade Pública

Texto associado

Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

Sobre as demonstrações consolidadas do Município referentes a 2014, é correto afirmar:

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Analista da Defensoria Pública - Analista Contábil |

Q523371

Contabilidade Pública

De acordo com as disposições da Lei nº 4.320/1964 e as orientações do MCASP, no que tange aos procedimentos orçamentários, o orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Acerca dos créditos adicionais, é correto afirmar que:

Q522152

Contabilidade Pública

Em relação aos Créditos Adicionais, segundo a Lei N.º 4.320/1964, assinale a afirmativa correta.

Ano: 2015

Banca:

ASSCONPP

Órgão:

Prefeitura de Xaxim - SC

Prova:

ASSCONPP - 2015 - Prefeitura de Xaxim - SC - Contador |

Q517800

Contabilidade Pública

Tendo por base a Lei 4.320/1964, Lei das Finanças Públicas, assinale a alternativa incorreta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511116

Contabilidade Pública

A respeito do planejamento e do orçamento público no Brasil, julgue o item a seguir.

Considere que tenha sido verificado, em certo ente, durante o exercício, que a dotação orçamentária referente a determinado programa fora insuficiente. Em constatação preliminar, foi possível demonstrar que:

• houve resultado patrimonial positivo de R$ 500.000,00 no exercício anterior;

• o superávit na execução orçamentária do exercício já atingia R$ 150.000,00;

• R$ 70.000,00 destinados a outro programa não seriam utilizados;

• previa-se um excesso de arrecadação de R$ 95.000,00 e uma economia de despesas de R$ 45.000,00.

Nessa situação, seria possível aprovar um crédito suplementar de R$ 360.000,00.

Considere que tenha sido verificado, em certo ente, durante o exercício, que a dotação orçamentária referente a determinado programa fora insuficiente. Em constatação preliminar, foi possível demonstrar que:

• houve resultado patrimonial positivo de R$ 500.000,00 no exercício anterior;

• o superávit na execução orçamentária do exercício já atingia R$ 150.000,00;

• R$ 70.000,00 destinados a outro programa não seriam utilizados;

• previa-se um excesso de arrecadação de R$ 95.000,00 e uma economia de despesas de R$ 45.000,00.

Nessa situação, seria possível aprovar um crédito suplementar de R$ 360.000,00.

Ano: 2011

Banca:

Makiyama

Órgão:

ELETROBRAS-ACRE

Prova:

Makiyama - 2011 - ELETROBRAS-ACRE - Técnico em Contabilidade |

Q508584

Contabilidade Pública

As autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento são denominadas pela Lei 4.320/64 como:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508028

Contabilidade Pública

Em relação às orientações constantes no Manual de Contabilidade Aplicada ao Setor Público da STN, relativas aos procedimentos contábeis orçamentários, é INCORRETO afirmar que:

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507843

Contabilidade Pública

O crédito suplementar é a única espécie de crédito adicional, cuja autorização pode constar no texto da Lei Orçamentária Anual. Trata-se de uma exceção ao Princípio Orçamentário da

Q507538

Contabilidade Pública

O Orçamento Anual pode ser alterado por meio de créditos adicionais, sendo estes classificados, conforme o art. 41 da Lei nº 4.320/64, em suplementares, especiais e extraordinários. Os créditos que se incorporam ao Orçamento, adicionando -se à dotação orçamentária que devam reforçar, referem-se aos

Q507537

Contabilidade Pública

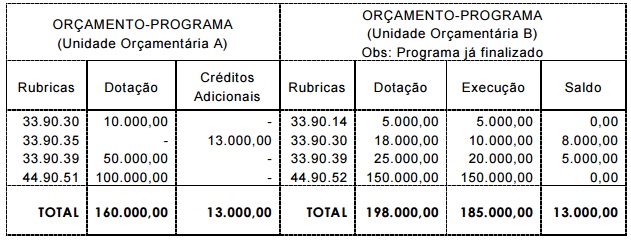

Analise os orçamentos abaixo, relativos a duas Unidades Orçamentárias A e B:

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Q507224

Contabilidade Pública

As autorizações de despesas não computadas (omissões) ou insuficientemente (erro de cálculo) dotadas na lei do orçamento são definidas na Lei nº 4320/64 como

Q504789

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Superávit financeiro não representa um tipo de receita orçamentária. Por esse motivo não pode ser

utilizado como fonte para abertura de créditos suplementares e especiais.

Superávit financeiro não representa um tipo de receita orçamentária. Por esse motivo não pode ser

utilizado como fonte para abertura de créditos suplementares e especiais.

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2015 - Prefeitura de Cuiabá - MT - Profissional de Nível Superior - Contador |

Q501407

Contabilidade Pública

De acordo com a Lei nº 4.320/64, o ato que abrir crédito adicional deve indicar, até onde for possível

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2015 - Prefeitura de Cuiabá - MT - Profissional de Nível Superior - Contador |

Q501406

Contabilidade Pública

Em relação aos créditos adicionais, de acordo com a Lei nº 4320/64, assinale a afirmativa correta.

Q498335

Contabilidade Pública

Analise as informações extraídas de uma Entidade Pública, apresentadas a seguir.

I. Superávit financeiro de 2010 = $ 2 milhões.

II. Superávit financeiro de 2011 = $ 1 milhão.

III. Anulação parcial de dotação orçamentária em 2012 = $ 3 milhões.

IV. Previsão da receita para 2012 = $ 120 milhões.

V. Arrecadação até 30 de novembro de 2012 = $ 120 milhões.

VI. Arrecadação do ano de 2011 foi de R$ 110 milhões, sendo arrecadado, até o mês de novembro, R$ 100 milhões.

VII. Nenhum crédito adicional foi aberto até 30 de novembro de 2012.

O valor possível para abertura de crédito adicional suplementar no final do ano de 2012, utilizando a taxa de incremento da arrecadação e as demais fontes de recursos disponíveis, será de

I. Superávit financeiro de 2010 = $ 2 milhões.

II. Superávit financeiro de 2011 = $ 1 milhão.

III. Anulação parcial de dotação orçamentária em 2012 = $ 3 milhões.

IV. Previsão da receita para 2012 = $ 120 milhões.

V. Arrecadação até 30 de novembro de 2012 = $ 120 milhões.

VI. Arrecadação do ano de 2011 foi de R$ 110 milhões, sendo arrecadado, até o mês de novembro, R$ 100 milhões.

VII. Nenhum crédito adicional foi aberto até 30 de novembro de 2012.

O valor possível para abertura de crédito adicional suplementar no final do ano de 2012, utilizando a taxa de incremento da arrecadação e as demais fontes de recursos disponíveis, será de

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498296

Contabilidade Pública

Considere os fatos registrados no mês de janeiro:

• Créditos orçamentários aprovados na lei orçamentária..............................100.000.

• Despesas empenhadas ..............................................................................75.000.

• Despesas liquidadas...................................................................................70.000.

• Empenho cancelado ....................................................................................7.000.

• Despesas pagas .........................................................................................47.000.

• Crédito suplementar aberto ........................................................................15.000.

No balancete de verificação elaborado ao final do mês, a conta usada para registrar os créditos orçamentários e suplementares apresentará saldo de:

• Créditos orçamentários aprovados na lei orçamentária..............................100.000.

• Despesas empenhadas ..............................................................................75.000.

• Despesas liquidadas...................................................................................70.000.

• Empenho cancelado ....................................................................................7.000.

• Despesas pagas .........................................................................................47.000.

• Crédito suplementar aberto ........................................................................15.000.

No balancete de verificação elaborado ao final do mês, a conta usada para registrar os créditos orçamentários e suplementares apresentará saldo de: