Questões de Concurso

Comentadas sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 65 questões

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

O balanço orçamentário evidenciará a receita e a

despesa orçamentárias, bem como os recebimentos e os

pagamentos de natureza extraorçamentária, conjugados

com o superávit financeiro, que se transferirá para o

exercício seguinte.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Os ativos podem surgir de transações sem

contraprestação, inclusive por meio do exercício do

direito soberano.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Para usufruir plenamente do potencial de serviços ou da

capacidade de gerar benefícios econômicos de um

recurso, a entidade deve ter a propriedade legal deste

recurso.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Do ponto de vista contábil, a obrigação que pode ser

liquidada ou extinta sem a saída de recursos da entidade

não é um passivo.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No balanço financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto aos atributos da informação

contábil em financeiro (F) e permanente (P).

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas

deverão ser informadas pelos seus valores líquidos

das respectivas deduções.

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

A Constituição Federal (CF) estabeleceu a existência de três instrumentos legais de planejamento e orçamento: plano plurianual, lei de diretrizes orçamentárias e lei de orçamentária anual, os quais decorrem de projetos de lei de iniciativa privativa do Poder Executivo. Considerando essas informações, julgue os itens a seguir.

I Demonstrativo regionalizado do efeito, sobre as receitas e as despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

II Diretrizes, objetivos e metas, de forma regionalizada, da administração pública federal para as despesas de capital.

III Autorização para a abertura de créditos suplementares e a contratação de operações de crédito.

Assinale a opção que relaciona corretamente os itens precedentes aos instrumentos legais de planejamento e orçamento.

No que diz respeito às demonstrações contábeis aplicadas ao setor público, julgue o item, de acordo com o atual regramento contábil aplicado ao setor público.

Na demonstração dos fluxos de caixa, considera-se fluxo

da atividade operacional o recebimento de impostos,

taxas e contribuições de melhoria.

Para fins de apresentação das demonstrações contábeis do exercício encerrado em 31/12/20x0, o saldo em aberto dessa transação deverá:

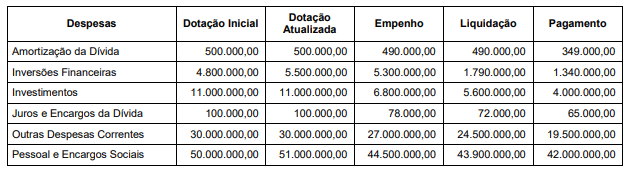

Os seguintes dados foram extraídos do software de controle orçamentário-financeiro de determinado município brasileiro e são relativos ao exercício financeiro de 2021.

Com base nas informações hipotéticas acima, assinale a

alternativa correta.

Em relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue os itens subsequentes.

I A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

II Os ativos podem surgir de transações sem contraprestação, inclusive por meio do exercício do direito soberano.

III A existência de dotação orçamentária na lei orçamentária anual (LOA) gera expectativa de prestação de serviços à sociedade, sendo, assim, condição suficiente para o reconhecimento de passivo no balanço patrimonial.

IV Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade deve ter a propriedade legal desse recurso.

Conforme a NBC TSP – Estrutura Conceitual, de 23/9/2016, estão certos apenas os itens

A respeito da contabilidade aplicada ao setor público, julgue o item.

As demonstrações contábeis no âmbito da contabilidade

aplicada ao setor público são os balanços patrimonial,

orçamentário e financeiro, as demonstrações das

variações patrimoniais, dos fluxos de caixa e das

mutações do patrimônio líquido, além das notas

explicativas.

O resultado financeiro do exercício apurado no balanço financeiro da referida entidade pública foi superavitário em R$ 40 mil.

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que: