Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 446 questões

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317127

Contabilidade Pública

A informação sobre as despesas não inscritas em Restos a Pagar em 31/12/2018 por falta de disponibilidade de caixa e cujos

empenhos foram cancelados deve constar no

Q1294426

Contabilidade Pública

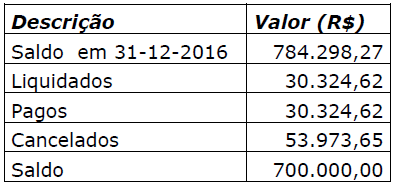

Determinada entidade publicou

Relatório Resumido da Execução Orçamentária

referente ao 5º Bimestre de 2017, em cujo

Anexo 7 constam os valores informados na

tabela abaixo a respeito dos Restos a Pagar Não

Processados:

De acordo com as informações, pode-se concluir que:

De acordo com as informações, pode-se concluir que:

Ano: 2019

Banca:

IESES

Órgão:

Prefeitura de São José - SC

Prova:

IESES - 2019 - Prefeitura de São José - SC - Contador |

Q1290939

Contabilidade Pública

Em relação aos aspectos da contabilidade aplicada ao

setor público (CASP). Compreende a apuração e

evidenciação, por meio da contabilidade, dos

indicadores estabelecidos pela Lei de Responsabilidade

Fiscal - LRF, dentre os quais se destacam os da

despesa com pessoal, das operações de crédito e da

dívida consolidada, além da apuração da

disponibilidade de caixa, do resultado primário e do

resultado nominal, a fim de verificar-se o equilíbrio das

contas públicas. O Relatório de Gestão Fiscal (RGF) e

o Relatório Resumido da Execução Orçamentária

(RREO) representam os principais instrumentos para

evidenciar esse aspecto. De que aspecto estamos

falando?

Ano: 2018

Banca:

FEPESE

Órgão:

CIS - AMOSC - SC

Prova:

FEPESE - 2018 - CIS - AMOSC - SC - Controlador Interno |

Q1290340

Contabilidade Pública

Um gestor público deseja conhecer a apuração da receita corrente líquida, sua evolução, assim como a previsão de seu desempenho até o final do exercício.

Nesse caso, deverá consultar:

Q1267052

Contabilidade Pública

Assinale a alternativa que contém informação que pode

ser verificada no Relatório de Gestão Fiscal.

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de São Miguel Arcanjo - SP

Prova:

VUNESP - 2019 - Câmara de São Miguel Arcanjo - SP - Contador |

Q1258042

Contabilidade Pública

Sobre o Relatório resumido da Execução Orçamentária,

assinale a alternativa correta.

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Lagoa Santa - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Lagoa Santa - MG - Contador |

Q1256086

Contabilidade Pública

Os Demonstrativos Fiscais são elaborados com o objetivo de assegurar a transparência dos gastos públicos e a consecução das metas fiscais.

Sobre esses demonstrativos, assinale a alternativa correta.

Ano: 2018

Banca:

FEPESE

Órgão:

Prefeitura de Águas de Chapecó - SC

Prova:

FEPESE - 2018 - Prefeitura de Águas de Chapecó - SC - Contador |

Q1255273

Contabilidade Pública

De acordo com a Lei Complementar nº 101/2000,

o Relatório Resumido da Execução Orçamentária será

publicado até 30 dias após o encerramento de cada:

Ano: 2018

Banca:

FGR

Órgão:

Prefeitura de Cabeceira Grande - MG

Prova:

FGR - 2018 - Prefeitura de Cabeceira Grande - MG - Contador |

Q1252394

Contabilidade Pública

Bela Vista da Serra é um munícipio brasileiro do estado de Minas Gerais, situado às margens do

Rio Velho. A cidade possui atualmente 35.000 (trinta e cinco mil) habitantes e no seu PIB

destaca-se a agropecuária. Para cumprir as obrigações acessórias de responsabilidade da

Divisão de Contabilidade do respectivo munícipio, o Contador deve elaborar as seguintes

declarações contábeis e enviá-las nos prazos determinados:

I. Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre, e Relatório Resumido da Execução Orçamentária – RREO, bimestralmente com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre. II. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório Resumido da Execução Orçamentária – RREO, mensalmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre. III. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre. IV. Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre; Declaração das Contas Anuais – DCA, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório Resumido da Execução Orçamentária – RREO, mensalmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre.

As declarações e prazos que realmente estão CORRETOS são os assinalados em:

I. Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre, e Relatório Resumido da Execução Orçamentária – RREO, bimestralmente com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre. II. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório Resumido da Execução Orçamentária – RREO, mensalmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre. III. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre. IV. Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre; Declaração das Contas Anuais – DCA, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório Resumido da Execução Orçamentária – RREO, mensalmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre.

As declarações e prazos que realmente estão CORRETOS são os assinalados em:

Ano: 2018

Banca:

MS CONCURSOS

Órgão:

Câmara de Itaguara - MG

Prova:

MS CONCURSOS - 2018 - Câmara de Itaguara - MG - Contador |

Q1251833

Contabilidade Pública

No que concerne à compreensão dos diferentes aspectos da contabilidade aplicada ao setor público

(CASP) – orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis,

assinale a alternativa correta.

Ano: 2018

Banca:

ADM&TEC

Órgão:

Prefeitura de Major Isidoro - AL

Prova:

ADM&TEC - 2018 - Prefeitura de Major Isidoro - AL - Contador |

Q1246610

Contabilidade Pública

Leia as afirmativas a seguir:

I. À luz da LC nº 101/2000, a empresa controlada deve incluir em seus balanços trimestrais nota explicativa em que informa sobre os recursos recebidos do controlador. II. Na contabilidade pública, o conceito de patrimônio relaciona-se com bens e direitos. III. É dever do auditor prejudicar qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

I. À luz da LC nº 101/2000, a empresa controlada deve incluir em seus balanços trimestrais nota explicativa em que informa sobre os recursos recebidos do controlador. II. Na contabilidade pública, o conceito de patrimônio relaciona-se com bens e direitos. III. É dever do auditor prejudicar qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

Ano: 2018

Banca:

FEPESE

Órgão:

Prefeitura de Rio das Antas - SC

Prova:

FEPESE - 2018 - Prefeitura de Rio das Antas - SC - Contador |

Q1242608

Contabilidade Pública

Um prefeito deseja obter um relatório que

apresente o comparativo dos limites de que trata a

Lei de Responsabilidade Fiscal (Lei Complementar

nº 101/2000) do montante de operações de crédito,

inclusive por antecipação de receita.

Nesse caso, o contador do município deverá orientá-lo a consultar o:

Nesse caso, o contador do município deverá orientá-lo a consultar o:

Ano: 2019

Banca:

SELECON

Órgão:

Prefeitura de Boa Vista - RR

Prova:

SELECON - 2019 - Prefeitura de Boa Vista - RR - Analista - Contador |

Q1241112

Contabilidade Pública

De acordo com a legislação vigente, o

documento que deve ser elaborado anualmente pelo

prefeito de um município, estabelecendo as

previsões para receitas e despesas, resultado

nominal e resultado primário, além do montante da

dívida pública para o exercício financeiro a que refere

e para os dois subsequentes, denomina-se:

Q1237910

Contabilidade Pública

De acordo com a Lei 2.498 de 31.10.2005, em seu

artigo 7o, a qual órgão público a EMASA se obriga a submeter anualmente a aprovação do relatório de suas atividades e a prestação de contas do exercício?

Q1229375

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) é uma exigência constitucional (artigo 165,

parágrafo 3º) e mais recentemente, estabelecido na Lei de Responsabilidade Fiscal. Os demonstrativos do RREO deverão ser elaborados e publicados

Q1226463

Contabilidade Pública

O Anexo de Metas Fiscais, que integra o Projeto de Lei de Diretrizes Orçamentárias, em atendimento ao disposto no § 1º do art. 4º da LRF deverá ser elaborado

Q1226321

Contabilidade Pública

É importante compreender os diferentes aspectos da Contabilidade aplicada ao setor público, os quais permitem interpretar corretamente as informações contábeis. Consta no Manual de Contabilidade Aplicado ao Setor Público – 6a edição, na Parte Geral no item 3, que a apuração e a evidenciação, por meio da Contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, são realizadas para que se verifique o equilíbrio das contas públicas.

O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) permitem identificar, na Contabilidade aplicada ao setor público, o aspecto

O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) permitem identificar, na Contabilidade aplicada ao setor público, o aspecto

Q1219712

Contabilidade Pública

No Artigo 4º da Lei de Responsabilidade Fiscal, LRF, Lei 101/00, “§ 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes”. Assinale abaixo qual resposta corresponde a definição de valores constantes, como cita o texto do § 1º do Artigo 4º:

Q1211950

Contabilidade Pública

No que diz respeito ao aspecto orçamentário, a que se refere o Manual de Contabilidade aplicada ao Setor Público, editado pelo Tesouro Nacional, os registros de natureza orçamentária NÃO são base para a elaboração do

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de São Felipe D`Oeste - RO - Controlador Interno |

Q1204129

Contabilidade Pública

A Lei de Responsabilidade Fiscal criou o RGF – Relatório de

Gestão Fiscal. Sobre este Relatório, pode-se afirmar que

ele é um (uma):