Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 446 questões

O Relatório de Gestão Fiscal (RGF) é um demonstrativo fiscal que evidencia se os Poderes / órgãos estão dentro dos limites de despesa com pessoal, de dívida consolidada e mobiliária, de concessão de garantia e de operações de crédito.

Sobre o RGF, assinale a alternativa incorreta.

Considerando conhecimentos básicos de contabilidade pública, analise as afirmativas a seguir.

I. Na Contabilidade Pública, o aspecto fiscal compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os indicadores da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de se verificar o equilíbrio das contas públicas.

II. O Relatório de Gestão Fiscal e o Relatório Resumido da Execução Orçamentária representam os principais instrumentos para evidenciar o aspecto fiscal na Contabilidade Pública.

III. Diversos atos e fatos registrados pela contabilidade poderão alcançar um ou diversos aspectos contábeis. Assim, é importante que os responsáveis pelos serviços de contabilidade, em cada ente da Federação, compreenda os eventos e seus efeitos na evidenciação contábil.

Está(ão) correta(s) a(s) afirmativa(s)

O objetivo do relatório de gestão fiscal, previsto na Lei Complementar Nº 101/2000, é dar transparência à gestão fiscal do titular do Poder / órgão realizada no período, principalmente por meio da verificação do cumprimento dos limites.

Assinale a alternativa que apresenta os montantes que precisam ser incluídos em demonstrativos que devem estar contidos nesse relatório.

Sobre o Anexo de Riscos Fiscais, considere estas afirmativas.

I. O Anexo de Riscos Fiscais conterá a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. II. No conceito de riscos ficais, riscos repetitivos continuam a ser assim definidos, devendo ser tratados no âmbito do planejamento. III. Contingências passivas são a possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas.

Está(ão) correta(s) a(s) afirmativa(s)

Analise as seguintes afirmativas sobre o Demonstrativo Fiscal intitulado Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos e assinale com V as verdadeiras e com F as falsas, tomando como base o disposto na 7ª edição do Manual de demonstrativos fiscais: aplicado à União e aos estados, Distrito Federal e municípios.

( ) Esse demonstrativo deve apresentar informações sobre as receitas realizadas por meio da alienação de ativos e as despesas executadas resultantes da aplicação dos recursos obtidos com a alienação de ativos, discriminando as despesas de capital e as despesas correntes dos regimes de previdência. Em relação às alienações de ativos, esse relatório deve discriminar tanto as alienações de bens móveis como as de imóveis.

( ) Esse demonstrativo deve ser acompanhado de análise dos valores apresentados, de forma a dar maior clareza possível à visualização da situação descrita, destacando as eventuais variações significativas e tendências de queda atípicas, bem como os valores previstos de novas despesas obrigatórias de caráter continuado para o exercício ao qual se refere o demonstrativo, deduzindo-as da margem bruta de expansão.

( ) O objetivo desse demonstrativo é assegurar a transparência da forma como o ente utilizou os recursos obtidos com a alienação de ativos, com vistas à preservação do patrimônio público. Nele devem ser registrados os valores previstos da arrecadação, das despesas obrigatórias de caráter continuado e da Margem Líquida de Expansão dessas despesas para o exercício orçamentário ao qual se refere o demonstrativo.

( ) Entre as informações que devem constar nesse demonstrativo, podem ser citadas as despesas com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, custeadas com recursos oriundos da alienação de ativos.

Assinale a sequência correta.

Analise as afirmativas a seguir relativas aos Demonstrativos Fiscais que devem ser publicados pelas entidades do setor público.

I. Um dos componentes dos Demonstrativos Fiscais é a Demonstração da Evolução do Patrimônio Líquido, que deve apresentar a evolução do Patrimônio Líquido (PL) dos últimos três exercícios anteriores ao ano de edição da respectiva Lei de Diretrizes Orçamentárias. Esse demonstrativo deve trazer em conjunto uma análise dos valores apresentados, com as causas das variações do PL do ente da Federação, por exemplo, fatos que venham causar desequilíbrio entre as variações ativas e passivas e outros que contribuam para o aumento ou a diminuição da situação líquida patrimonial.

II. O Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital apresenta as receitas de operações de crédito comparadas com as despesas de capital líquidas. Esse demonstrativo abrange toda e qualquer operação de crédito realizada pelos entes da Federação, independentemente de envolverem ou não o ingresso de receitas orçamentárias nos cofres públicos. Nesse demonstrativo, que deve ser publicado até 60 dias após o encerramento do exercício, não é necessário segregar as receitas e despesas intraorçamentárias das outras receitas e despesas.

III. O Demonstrativo da Receita Corrente Líquida (RCL) apresenta a sua apuração no mês em referência, sua evolução nos últimos 12 meses e a previsão de seu desempenho no exercício. O principal objetivo da RCL é servir de parâmetro para o montante da reserva de contingência e para os limites da despesa total com pessoal, da dívida consolidada líquida, das operações de crédito, do serviço da dívida, das operações de crédito por antecipação de receita orçamentária e das garantias do ente da Federação. Os limites foram estabelecidos em parte pela LRF, em parte por Resoluções do Senado Federal.

Estão corretas as afirmativas:

Analise as afirmativas a seguir relativas ao Relatório de Gestão Fiscal (RGF), previsto inicialmente na Lei Complementar Nº 101 (LRF), de 4 de maio de 2000, e regulamentado desde então por outras normas legais.

I. O RGF deve conter demonstrativos comparativos com os limites de que trata a LRF, da despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, da dívida consolidada, da concessão de garantias e contragarantias, e das operações de crédito.

II. Como o limite legal (ou limite máximo) constitui uma das formas para a avaliação da gestão fiscal do ente da Federação, então, nos demonstrativos do RGF, devem ser informados os limites legais estabelecidos pela LRF (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

III. O RGF, conforme previsto na LRF, deve ser emitido e publicado até 60 dias após o final de cada trimestre, ou seja, 4 vezes por ano, em datas fixas, definidas na referida lei. É facultado aos municípios com população inferior a cinquenta mil habitantes optar por divulgar esse relatório semestralmente.

Estão corretas as afirmativas:

I. O controle interno fica a cargo de cada Poder, sendo que o controle externo será exercido pelo Poder Legislativo, auxiliado pelo Tribunal de Contas. II. O Relatório Resumido da Execução Orçamentária (RREO), que deve abranger todos os poderes e, inclusive, o Ministério Público, deve ser publicado até trinta dias após o encerramento de cada bimestre. III. De acordo com a Lei de Responsabilidade Fiscal, os planos, orçamentos e leis de diretrizes orçamentárias, as prestações de contas e o respectivo parecer prévio, o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal são instrumentos de transparência da gestão fiscal aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público. IV. É dever dos órgãos e das entidades públicas, caso seja requerido por qualquer cidadão e desde que o pedido seja devidamente justificado, promover a divulgação, no âmbito de suas competências, de informações de interesse geral ou particular, por elas produzidas ou custodiadas, inclusive informações sobre o registro das despesas, e respostas a perguntas mais frequentes da sociedade, dentre outras coisas.

Está correto apenas o que se afirma em

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

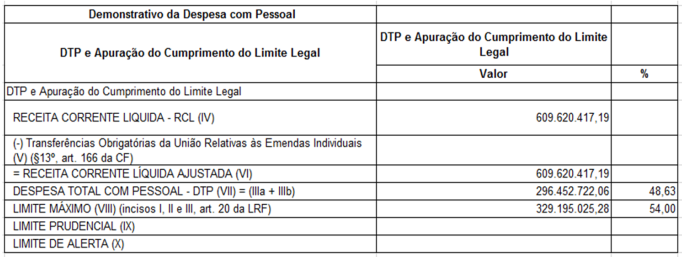

As informações constantes na tabela a seguir são referentes ao Relatório de Gestão Fiscal (RGF) – Anexo 01 - Demonstrativo da Despesa com Pessoal - Quadro: DTP e Apuração do Cumprimento do Limite Legal:

Conforme o Manual dos Demonstrativos Fiscais (MDF) e as informações constantes na

tabela, é correto afirmar que o valor do limite prudencial, é, em reais, de

Previsão Atualizada da Receita: ................................................................................................... R$ 102.000.000,00. Receita Lançada: .......................................................................................................................... R$ 98.000.000,00. Receita Arrecadada: ..................................................................................................................... R$ 95.400.000,00. Dotação Atualizada: ...................................................................................................................... R$ 105.000.000,00. Despesa Paga: .............................................................................................................................. R$ 71.000.000,00. Inscrição de Restos a Pagar em 31/12/2017: ................................................................................ R$ 26.000.000,00. Recebimento de Depósito Caução: ............................................................................................... R$ 2.150.000,00. Pagamento de Restos a Pagar inscritos em 31/12/2016: .............................................................. R$ 16.350.000,00.

Com base nessas informações, o resultado de execução orçamentária da entidade pública, referente ao exercício financeiro de 2017, conforme Lei nº 4.320/1964, foi