Questões de Concurso

Sobre etapas e estágios da receita orçamentária em contabilidade pública

Foram encontradas 315 questões

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

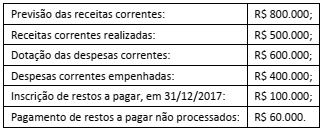

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade,

no exercício de 2017.

Considere as informações, abaixo, referentes à receita de Impostos de um ente público estadual:

12/01/2018: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

02/02/2018: o devedor pagou o Imposto em uma instituição financeira autorizada pelo ente.

06/02/2018: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Estadual.

Com base nessas informações, em

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Considere as seguintes transações realizadas no mês de agosto de 2018 em uma determinada entidade pública:

- Arrecadação de Receitas de Serviços no valor de R$ 35.000,00. Tais receitas são referentes ao mês de julho de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 32.000,00. Tais receitas são referentes ao mês de agosto de 2018 e foram arrecadadas em setembro de 2018.

- Empenho de despesa referente à aquisição de material de consumo no valor de R$ 10.000,00. A entrega do material pelo fornecedor ocorreu em 14/08/2018, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 29/08/2018 pelo valor total do empenho e todo o material foi utilizado para a prestação de serviços à população em setembro 2018.

- Reconhecimento de perdas de estoques no valor de R$ 5.000,00 para ajustá-lo ao valor realizável líquido.

Com base nas transações ocorridas no mês de agosto de 2018 tomadas em conjunto, o impacto no resultado patrimonial referente ao exercício financeiro de 2018 foi um aumento, em reais, de

I. Na elaboração de sua proposta orçamentária, as unidades devem considerar o histórico de arrecadação de períodos anteriores, associado a aspectos legais que possam afetar a previsão, os índices de preços e o crescimento econômico. II. Na elaboração da proposta orçamentária dos tribunais, a previsão das receitas econômicas é tão complexa quanto a definição das despesas a serem executadas no decorrer do exercício social seguinte. III. Os ingressos extraorçamentários são considerados receitas públicas por serem utilizados na cobertura de despesas públicas a encargo do ente público que as arrecada.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Em relação às Receitas Públicas, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Receitas Intraorçamentárias são ingressos oriundos de operações realizadas entre órgãos e demais entidades da Administração Pública integrantes dos orçamentos fiscal e da seguridade social no âmbito de uma mesma esfera de governo.

( ) As Contribuições de Interesse de Categorias Profissionais ou Econômicas, tais como a Anuidade cobrada para a Categoria QI – Enfermeiro, pelo Conselho Regional de Enfermagem do Paraná, constituem Receitas Correntes Tributárias desse órgão.

( ) Receitas Ordinárias possuem característica de continuidade, como por exemplo, as receitas correntes tributárias, ao passo que as Receitas Extraordinárias não possuem tal característica, como, por exemplo, a receita de capital decorrente da alienação de ativos imobilizados.

( ) Para fins de reconhecimento de Receitas Públicas sob o enfoque orçamentário, todo ingresso de recurso financeiro, inclusive os transitórios e com obrigação de restituição imediata, constitui Receitas Públicas.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Analise as afirmativas a seguir, considerando as Receitas Públicas:

I. As receitas intraorçamentárias são decorrentes da execução da despesa intraorçamentária e ocorrem entre os órgãos ou entidades integrantes dos orçamentos fiscal e/ou da seguridade social.

II. Ao final do exercício, o montante das receitas intraorçamentárias pode não ser igual ao das despesas intraorçamentárias. A diferença deve ser inscritos em exercícios anteriores e restos a pagar.

III. A receita patrimonial é o ingresso proveniente de rendimentos sobre os investimentos do ativo permanente, de aplicações e disponibilidades em operações de mercado e outros rendimentos oriundos de renda de ativos permanentes.

IV. As transferências de capital são os ingressos derivados de outros entes ou entidades referentes a recursos pertencentes a entidade recebedora, não classificáveis em subcategorias econômicas originárias.

V. As parcelas expressivas do produto de arrecadação dos impostos, contribuições e outras receitas públicas não podem ser livremente programadas a cada ano.

Assinale a alternativa correta: