Questões de Concurso

Sobre etapas e estágios da receita orçamentária em contabilidade pública

Foram encontradas 315 questões

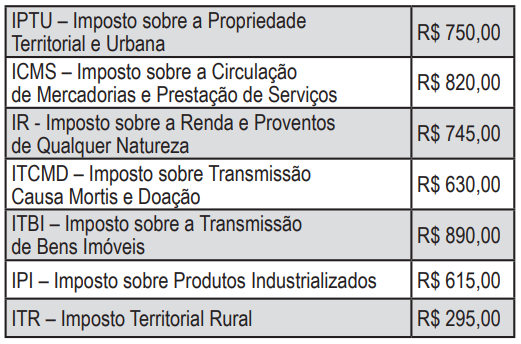

Considerando os saldos apresentados na tabela a seguir, referentes às arrecadações de impostos ocorridas no período de 20X1, o total arrecadado respectivamente pela União, Estado e Município foi de:

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento.

Analise os conceitos a seguir e associe a segunda coluna com a primeira, assinalando a alternativa CORRETA de cima para baixo.

I – Previsão

II – Arrecadação

III – Recolhimento

IV – Lançamento

( ) É o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.

( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa.

( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos

contribuintes ou devedores, por meio dos agentes arrecadadores ou

instituições financeiras autorizadas pelo ente.

De acordo com a Lei nº 4.320/1964, Título VI – Da Execução do Orçamento, analise as seguintes assertivas:

I. Da programação da despesa: conforme Art. 47, imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

II. Da receita: nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra.

III. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e que inscreve o débito desta.

IV. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios de respectivo crédito.

Quais estão corretas?

Considerando as Etapas da Despesa Orçamentária definidas no Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes assertivas:

I. A fixação da despesa refere-se aos limites de gastos, incluídos nas leis orçamentárias com base nas receitas previstas, a serem efetuados pelas entidades públicas.

II. A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento.

III. Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

IV. A liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar: a origem e o objeto do que se deve pagar; a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação.

Quais estão corretas?

Conforme as etapas da receita orçamentária definidas no Manual Técnico de Orçamento, de 2018, ___________________ corresponde à entrega dos recursos devidos ao Tesouro Nacional pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.