Questões de Contabilidade Pública - Etapas e Estágios da Receita Orçamentária para Concurso

Foram encontradas 315 questões

Coluna 1

1.Previsão. 2.Lançamento. 3.Arrecadação ou Recolhimento.

Coluna 2

( )Disponibilização dos valores nos cofres públicos através de entrega aos agentes ou bancos autorizados.

( )Realização da estimativa de arrecadação daquele determinado ano.

( )Verificação de crédito fiscal, cálculo do imposto, identificação do devedor e notificação.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

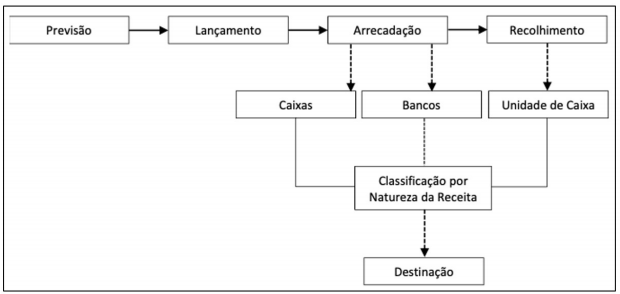

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

Há de se observar, contudo, que nem todas as etapas apresentadas ocorrem para todos os tipos de receitas orçamentárias, como é o caso, por exemplo, de uma doação em espécie recebida pelos entes públicos, que não passa pela etapa

Com base no Manual de Contabilidade Aplicado ao Setor Público (7ª Edição), associe, adequadamente, as colunas e marque a alternativa correta, sobre as Receitas Públicas Orçamentárias:

1. Previsão

2. Lançamento

3. Arrecadação

4. Recolhimento

( ) Consiste na entrega dos recursos devidos ao Erário, pelos contribuintes ou devedores, através de agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

( ) Corresponde à estimativa das receitas que constarão na proposta orçamentária, devendo observar a regulamentação vigente correlata, a variação do índice de preços, do crescimento econômico, bem como, de outros fatores relevantes.

( ) Consiste na transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria.

( ) Representa a identificação da procedência do crédito fiscal, bem como, da pessoa que lhe é devedora e inscrição do débito, pela repartição competente.