Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 605 questões

(__) A dívida ativa engloba débitos de natureza tributária, como impostos, taxas e contribuições, bem como débitos de natureza não tributária, provenientes de multas, aluguéis, ressarcimentos, entre outros.

(__) A dívida ativa é atualizada monetariamente e pode sofrer acréscimos de juros, multas e encargos legais, de acordo com a saúde financeira do ente público.

(__) A inscrição em dívida ativa ocorre após o esgotamento de todas as medidas judiciais cabíveis.

Assinale a alternativa CORRETA.

Acerca de dívida ativa, avalie afirmativas abaixo.

I. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da fazenda pública, não recebidos no prazo para pagamento definido em lei.

II. Os créditos da fazenda pública em dívida ativa serão escriturados como receita do exercício em que as dívidas forem cobradas.

III. O recebimento de dívida ativa corresponde a uma receita sob a ótica orçamentária, com simultânea baixa do crédito registrado, anteriormente, no ativo contra as contas de disponibilidades.

IV. A inscrição do crédito em dívida ativa configura fato contábil modificativo.

Estão corretas as afirmativas

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

PORQUE

As obrigações das Entidades Públicas são os valores correspondentes às dívidas dessas entidades, consubstanciadas como dívida flutuante ou dívida fundada, respectivamente exigíveis a curto ou longo prazos.

Considerando o enunciado acima, pode-se dizer que:

I. A execução orçamentária pode ser definida como a utilização de recursos financeiros, enquanto a execução financeira pode ser definida como a utilização de créditos consignados no orçamento. II. Na técnica orçamentária, os termos crédito e recursos possuem significados distintos. III. A descentralização de créditos consiste, exclusivamente, na transferência externa do poder de utilizá-los.

verifica-se que está/ão correta/s

A respeito desse tema, assinale a alternativa CORRETA.

Compete ao órgão central do Sistema de Contabilidade Federal promover a conciliação da conta única do Tesouro Nacional com as disponibilidades dos entes federados locais.

Os créditos da fazenda pública que se tornarem exigíveis pelo transcurso do prazo para pagamento deverão ser inscritos em dívida ativa, independentemente de prévia apuração da liquidez e da certeza desses créditos.

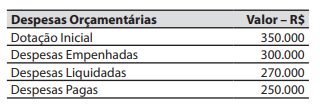

No balanço patrimonial de 31/12/2021 da entidade do setor público, o valor que foi registrado no passivo como uma conta a pagar referente aos restos a pagar processados foi de:

Informações Adicionais: