Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 313 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228546

Contabilidade Pública

Com relação à estrutura conceitual da contabilidade aplicada ao setor público, julgue o próximo item.

O fluxo de caixa recebido pela entidade é um benefício

econômico gerado a partir do seu direito de uso do recurso.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228543

Contabilidade Pública

No que concerne à contabilidade aplicada ao setor público, julgue o item a seguir.

Para que a contabilidade aplicada ao setor público, incluída a

temática de custos, esteja em conformidade com as Normas

Internacionais de Contabilidade Aplicadas ao Setor Público

(IPSAS), é necessário desvincular-se do enfoque

essencialmente orçamentário e adotar o enfoque patrimonial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228532

Contabilidade Pública

A respeito dos elementos que integram as demonstrações

contábeis aplicadas ao setor público, julgue o item que

se segue.

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Direito |

Q2228201

Contabilidade Pública

Certa escola municipal funciona há anos em um imóvel

particular. Em determinado momento, o município, atual

locatário, decide pela desapropriação do referido imóvel.

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

Q2225619

Contabilidade Pública

Ao realizar o inventário no almoxarifado de uma Instituição Federal de Ensino, o

profissional responsável deparou-se com os seguintes registros no sistema de controle informatizado:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222429

Contabilidade Pública

Quando a assembleia de acionistas de uma empresa

pública declara o pagamento de dividendos para o ente

federativo controlador, os dividendos deverão ser reconhecidos no sistema patrimonial do ente como:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221635

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221629

Contabilidade Pública

No que concerne ao planejamento e ao orçamento público, julgue o item a seguir.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219563

Contabilidade Pública

A Defensoria Pública de um Estado da Federação funciona em um

prédio construído especificamente para abrigar a estrutura

administrativa e de atendimento ao público da Defensoria. O

prédio está devidamente registrado no patrimônio da Defensoria.

No mesmo prédio alguns espaços são alugados a terceiros para

prestação de serviços aos funcionários e cidadãos, que incluem

restaurante, café, serviços de acesso à internet, cópia e

impressão.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), o referido prédio deve ser tratado no

patrimônio como:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219562

Contabilidade Pública

Um órgão integrante da estrutura administrativa de um Estado

da Federação tem entre os seus segmentos uma Escola de

Serviço Público e Cidadania. Essa oferece treinamento e

capacitação para servidores do Estado e também para a

sociedade, com o intuito de fomentar o exercício da cidadania.

Em decorrência da sua missão institucional, a escola mantém em

seu estoque materiais educacionais (didáticos) adquiridos para os

treinamentos que oferta.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), tais estoques devem ser mensurados

pelo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219557

Contabilidade Pública

Um dos demonstrativos contábeis exigidos pela Lei nº

4.320/1964 e que passou por alguns aperfeiçoamentos em sua

estrutura foi o Balanço Orçamentário. Porém, sua finalidade

principal permanece, qual seja, demonstrar as receitas e

despesas previstas em confronto com as realizadas, com

detalhamento dos respectivos estágios.

Caso o Balanço Orçamentário de um ente apresente resultado

deficitário decorrente da execução orçamentária ao final de um

período, este deve ser apresentado na coluna:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assistente Administrativo – Financeiro |

Q2218111

Contabilidade Pública

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), do Conselho Federal de Contabilidade (CFC), julgue o item.

No setor público, basta a aprovação da lei de orçamento na casa legislativa para que se proceda ao reconhecimento do passivo no balanço patrimonial do ente.

No setor público, basta a aprovação da lei de orçamento na casa legislativa para que se proceda ao reconhecimento do passivo no balanço patrimonial do ente.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214343

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, caso o ente federativo

estadual possua déficit atuarial apresentado pelo

seu Regime Próprio de Previdência dos

Servidores Públicos (RPPS), deverá apresentar

um plano de amortização que poderá consistir no

estabelecimento de

Q2198554

Contabilidade Pública

Texto associado

A União celebrou um ajuste de transferência

voluntária com determinado município, acordando que

transferirá certo valor para a construção de escolas

municipais. A construção será efetuada pelo município, que

será o proprietário legal dos imóveis construídos. Nos

registros da União, a despesa orçamentária é classificada na

rubrica 4.4.40.42.00 – Auxílios.

Com base nas informações fornecidas e nas Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC

TSP), é correto afirmar que o

Q2186973

Contabilidade Pública

Os dados a seguir foram extraídos do balanço patrimonial em 31/12/2022 de um ente público, elaborado em

consonância com a Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 11 – Apresentação das

Demonstrações Contábeis.

1. O total do passivo circulante é $ 20.000. 2. O total do passivo não circulante é $ 40.000. 3. O índice de liquidez corrente é 1,40. 4. O ativo não circulante é 20% maior que o passivo total. 5. O valor do patrimônio líquido em 31/12/2021 foi equivalente a 80% do valor do patrimônio líquido em 31/12/2022.

Considerando os dados apresentados, assinale a alternativa correta.

1. O total do passivo circulante é $ 20.000. 2. O total do passivo não circulante é $ 40.000. 3. O índice de liquidez corrente é 1,40. 4. O ativo não circulante é 20% maior que o passivo total. 5. O valor do patrimônio líquido em 31/12/2021 foi equivalente a 80% do valor do patrimônio líquido em 31/12/2022.

Considerando os dados apresentados, assinale a alternativa correta.

Q2186966

Contabilidade Pública

De acordo com as orientações atuais do Manual de Contabilidade Aplicado ao Setor Público, em relação às receitas e

despesas públicas, é correto afirmar:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183646

Contabilidade Pública

Um novo servidor foi designado para trabalhar no setor

responsável pela execução orçamentária da despesa,

especificamente na seção de liquidação da despesa. Pela ausência

de fluxo padronizado de procedimentos, ele tinha dúvidas

recorrentes que eram consultadas a colegas mais experientes. Ao

examinar um processo de despesa para verificar a regularidade do

direito adquirido pelo credor, ele foi orientado pelos colegas a

analisar:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

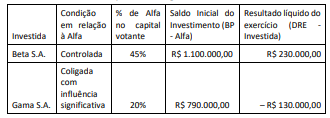

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa: