Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.486 questões

Ano: 2017

Banca:

Instituto Excelência

Órgão:

Prefeitura de Riversul - SP

Prova:

Instituto Excelência - 2017 - Prefeitura de Riversul - SP - Contador |

Q1631712

Contabilidade Pública

O Manual de Contabilidade aplicada ao Setor

Público no tópico Ativo Imobilizado traz a seguinte

definição: “ [...] valor de mercado de um ativo menos o

custo para a sua alienação, ou o valor que a entidade do

setor público espera recuperar pelo uso futuro desse

ativo nas suas operações, o que for maior”. A definição

trata do: Assinale a alternativa CORRETA:

Ano: 2017

Banca:

Instituto Excelência

Órgão:

Prefeitura de Riversul - SP

Prova:

Instituto Excelência - 2017 - Prefeitura de Riversul - SP - Contador |

Q1631707

Contabilidade Pública

Conforme o Manual de Contabilidade aplicado ao

Setor Público, o plano de contas é uma estrutura que

padroniza as contas contábeis, distinguindo os

registros de natureza, patrimonial, orçamentária e

controle sendo dividido em 8 classes. Quais das

classes abaixo pertencem a natureza da informação

controle? Assinale a alternativa CORRETA.

Q1628986

Contabilidade Pública

Em relação a Custo de estoques de prestador de serviços no Setor Público, conforme NBC TSP 04/2016,

marque a afirmativa correta.

Ano: 2012

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2012 - Senado Federal - Analista Legislativo - Contabilidade |

Q1626829

Contabilidade Pública

Considerando o previsto na Lei nº 4.320/64, NÃO é correto

afirmar que

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Amparo - SP

Prova:

Instituto Consulplan - 2020 - Câmara de Amparo - SP - Contador |

Q1624122

Contabilidade Pública

A fim de atender aos novos padrões da Contabilidade Aplicada ao Setor Público (CASP), as estruturas das demonstrações

contábeis contidas nos anexos da Lei nº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012. Assim, de modo a atender

às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por: Quadro Principal;

Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e, Quadro do

Superávit / Déficit Financeiro.

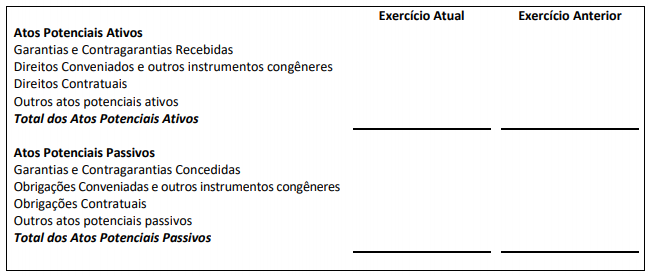

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

Ano: 2020

Banca:

GUALIMP

Órgão:

Prefeitura de Conceição de Macabu - RJ

Prova:

GUALIMP - 2020 - Prefeitura de Conceição de Macabu - RJ - Contador |

Q1616431

Contabilidade Pública

Em consonância com a Lei nº 4.320 de 1964, que estabelece Normas que regulam o Direito

Financeiro, é CORRETO afirmar que contribuição de melhoria, é espécie de:

Ano: 2020

Banca:

GUALIMP

Órgão:

Prefeitura de Conceição de Macabu - RJ

Prova:

GUALIMP - 2020 - Prefeitura de Conceição de Macabu - RJ - Contador |

Q1616430

Contabilidade Pública

É estabelecido, pela Lei nº 4.320 de 1964, Normas Gerais de Direito Financeiro para elaboração e

controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Nesse

sentido, é INCORRETO afirmar que integrarão a Lei de Orçamento:

Ano: 2017

Banca:

KLC

Órgão:

Prefeitura de Lupionópolis - PR

Prova:

KLC - 2017 - Prefeitura de Lupionópolis - PR - Contador |

Q1386493

Contabilidade Pública

Acerca das Subvenções Sociais tratada na Lei 4.320/64, analise as afirmativas abaixo e

assinale a alternativa correta.

I - Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-se mais econômica. II - Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções. III - A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, farse-á mediante subvenções sociais expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal. IV - Consideram-se, igualmente, como subvenções sociais as dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

I - Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-se mais econômica. II - Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções. III - A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, farse-á mediante subvenções sociais expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal. IV - Consideram-se, igualmente, como subvenções sociais as dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

Ano: 2017

Banca:

KLC

Órgão:

Prefeitura de Lupionópolis - PR

Prova:

KLC - 2017 - Prefeitura de Lupionópolis - PR - Contador |

Q1386492

Contabilidade Pública

Conforme previsto na Lei 4.320/64 as dotações destinadas a aquisição de títulos

representativos do capital de empresas ou entidades de qualquer espécie, já constituídas,

quando a operação não importe aumento do capital, classificam-se como:

Ano: 2017

Banca:

CPCON

Órgão:

Prefeitura de Portalegre - RN

Prova:

CPCON - 2017 - Prefeitura de Portalegre - RN - Contador |

Q1384793

Contabilidade Pública

Levando em consideração a Contabilidade segundo a Lei n. 4.320/64, marque a alternativa INCORRETA:

Ano: 2017

Banca:

CPCON

Órgão:

Prefeitura de Portalegre - RN

Prova:

CPCON - 2017 - Prefeitura de Portalegre - RN - Contador |

Q1384792

Contabilidade Pública

Considerando as informações financeiras e econômicas de uma entidade, a Lei n. 4.320/1964 versa sobre:

Q1383264

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicado ao Setor Público, considera-se realizada uma Variação Patrimonial

Diminutiva:

Q1383258

Contabilidade Pública

Sobre as espécies de renúncia de receita, de acordo com o Manual de Contabilidade Aplicado ao Setor Público, a

espécie denominada crédito presumido:

Ano: 2017

Banca:

FUNDATEC

Órgão:

Câmara de Vereadores de Itaqui - RS

Prova:

FUNDATEC - 2017 - Câmara de Vereadores de Itaqui - RS - Contador |

Q1382737

Contabilidade Pública

Para os fins da contabilidade

aplicada ao setor público, ou seja, segundo os

conceitos do Manual de Contabilidade Aplicada

ao Setor Público, a receita cujos ingressos de

disponibilidade de recursos não foram

precedidos de registro de reconhecimento do

direito e não constituem obrigações

correspondentes é denominada de:

Ano: 2019

Banca:

COVEST-COPSET

Órgão:

UFPB

Prova:

COVEST-COPSET - 2019 - UFPB - Técnico em Contabilidade |

Q1377062

Contabilidade Pública

No regime misto das receitas e despesas públicas,

conforme estabelece a Lei nº 4.320/64, ocorre:

Ano: 2019

Banca:

COVEST-COPSET

Órgão:

UFPB

Prova:

COVEST-COPSET - 2019 - UFPB - Técnico em Contabilidade |

Q1377051

Contabilidade Pública

Conforme define o Art. 56 da Lei nº 4.320/64, no

recolhimento das receitas, deverá ser respeitado o

princípio:

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Prova:

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

Q1371876

Contabilidade Pública

Texto associado

A questão deve ser respondidasà luz da

Lei n.o

4.320/1964, que estatui normas gerais de direito financeiro

para elaboração e controle dos orçamentos e balanços da União,

dos estados, do Distrito Federal e dos municípios e classifica a

receita pública em duas categorias econômicas: correntes e de

capital.

As despesas são aplicações de recursos financeiros na aquisição

de serviços e materiais para manutenção e aperfeiçoamento dos

serviços públicos, as quais são classificadas de despesas correntes

e despesas de capital. Classificam-se como investimentos as

dotações para o planejamento e a execução de obras, inclusive as

destinadas a

Ano: 2017

Banca:

Instituto Excelência

Órgão:

Câmara de Santa Rosa - RS

Prova:

Instituto Excelência - 2017 - Câmara de Santa Rosa - RS - Contador Legislativo |

Q1365026

Contabilidade Pública

Com base na Lei 4320/64 Art. 9º, a definição

de tributo é:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Poá - SP

Prova:

VUNESP - 2015 - Prefeitura de Poá - SP - Técnico de Contabilidade |

Q1360439

Contabilidade Pública

Considere a Lei nº 4.320/64 para responder à questão.

A peça contábil que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício é

A peça contábil que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício é

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Poá - SP

Prova:

VUNESP - 2015 - Prefeitura de Poá - SP - Técnico de Contabilidade |

Q1360438

Contabilidade Pública

Considere a Lei nº 4.320/64 para responder à questão.

O Balanço Orçamentário de uma determinada Prefeitura Municipal apontou as Receitas da seguinte forma:

Previsão

Receitas Correntes: 219

Execução Receitas Correntes: 245

Previsão Receitas de Capital: 22

Execução Receitas de Capital: 25

Diante das informações da tabela, é correto afirmar que houve

O Balanço Orçamentário de uma determinada Prefeitura Municipal apontou as Receitas da seguinte forma:

Previsão

Receitas Correntes: 219

Execução Receitas Correntes: 245

Previsão Receitas de Capital: 22

Execução Receitas de Capital: 25

Diante das informações da tabela, é correto afirmar que houve