Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Ao aplicar R$ 1.222,00 em determinado produto

financeiro, que paga juros simples de 0,8% a.m., o

investidor receberá, ao final de 9 meses, o montante

de R$ 1.309,98.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, é sabido que a poupança rende 0,5% a.m. de

juros compostos. Logo, a taxa equivalente anual desta

remuneração é de 6% a.a.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público, do Conselho

Federal de Contabilidade (NBC TSP), e no Manual de

Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed.,

2021, da Secretaria do Tesouro Nacional, julgue o item.

Via de regra, no regime de apuração não cumulativa, a alíquota da contribuição para o financiamento da seguridade social (COFINS) incidente sobre o faturamento das empresas é de 3%.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

O principal quadro do balanço patrimonial será

elaborado com base nas classes 1 (ativo) e 2 (passivo e

patrimônio líquido) do PCASP e tem por finalidade

apresentar a situação patrimonial da entidade com base

na NBC TSP 11 – apresentação das demonstrações

contábeis.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

O quadro dos ativos e passivos financeiros e

permanentes tem por finalidade atender ao viés

orçamentário conferido ao balanço patrimonial pela

Lei n.º 4.320/1964 e segrega os grupos em função da

dependência ou não de autorização legislativa ou

orçamentária para a realização dos itens que o

compõem.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A exigência de elaboração e publicação do balanço

financeiro consta unicamente da Lei n.º 4.320/1964, não

estando prevista nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Um dos elementos das demonstrações contábeis,

segundo a NBC TSP – estrutura conceitual, é o ativo,

conceituado pela Norma como um recurso controlado

no presente pela entidade, como resultado de um

evento passado.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

As empresas estatais independentes e as autarquias

poderão, de forma facultativa, adotar as Normas de

Contabilidade Aplicadas ao Setor Público, emitidas pelo

Conselho Federal de Contabilidade.

Com relação ao que preconiza a referida Norma, assinale a alternativa CORRETA.

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro quando dispõe que “as despesas nele legalmente empenhadas pertencem ao exercício financeiro”.

Entre os desdobramentos do registro de uma informação de natureza orçamentária relativa ao empenho de uma despesa está:

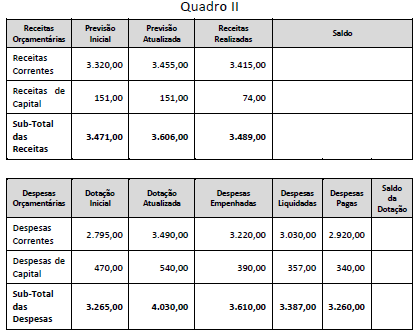

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Uma das inovações da NBC TSP Estrutura Conceitual se refere às diretrizes para apresentação do Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG). Acerca das disposições relativas ao RCPG, analise os itens a seguir.

I. As demonstrações contábeis não evidenciam de modo abrangente o desempenho dos serviços da entidade.

II. O RCPG compreende um relatório único, que abrange mais

diretamente os objetivos de prestação de contas e tomada de

decisão.

III. O RCPG pode fornecer informação relevante adicional às

demonstrações contábeis, tais como sobre avaliações do

desempenho dos serviços da entidade.

Estão de acordo com a NBC TSP Estrutura Conceitual somente os itens:

a) alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse ponto a inexatidão da proposta;

b) conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes;

c) conceder dotação para instalação ou funcionamento de serviço que já esteja anteriormente criado;

d) conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

Sobre a Lei Federal n.º 4.320/1964, nas alíneas citadas acima contém erro, assinale a alternativa que apresenta qual ou quais alíneas está ou estão incorretas: