Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.486 questões

Irá demonstrar a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

O texto trata do

De acordo com a referida lei, fica estabelecido que a avaliação dos elementos patrimoniais corresponderá às seguintes normas:

Considere a Lei nº 4.320/64 para responder à questão.

O Balanço Patrimonial demonstrará

( ) Ativo é um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Passivo é uma obrigação passada, derivada de evento presente, cuja extinção deva resultar a saída de recursos da entidade. ( ) A Despesa (ou variação patrimonial diminutiva) corresponde às diminuições na situação patrimonial líquida da entidade, não oriundas das distribuições aos proprietários. ( ) Receita (ou variação patrimonial aumentativa) corresponde aos aumentos na situação patrimonial líquida da entidade, não oriundos das contribuições dos proprietários.

Esse Quadro de Recursos abrangerá, no mínimo, o período de

I. Os bens móveis e imóveis, bem como os títulos de renda, pelo seu valor nominal, feita a conversão no caso de moeda estrangeira, pela taxa de câmbio vigente na data do balanço. II. O ativo financeiro composto pelos créditos e valores realizáveis dependerá de autorização orçamentária e dos valores numerários. O passivo financeiro compõe as dívidas fundadas e outros pagamentos que dependerão de autorização orçamentária. III. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. O passivo permanente é composto pelas dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. IV. Os bens de almoxarifado, pelo valor de aquisição ou pelo custo de produção ou de construção.

Quais estão corretas?

I. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionadas ao controle patrimonial de entidades do setor público. II. O objeto da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. III. O objetivo da Contabilidade Aplicada ao Setor Público é o patrimônio público. IV. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Quais estão corretas?

I. É um conjunto de procedimentos (orçamentários, patrimoniais e específicos). II. Orienta aos gestores na aplicação de todo o arcabouço legal e normativo relacionado à Contabilidade Aplicada ao Setor Público (CASP). III. É emitido mediante resolução do Conselho Federal de Contabilidade (CFC). IV. É emitido pela Secretaria do Tesouro Nacional (STN).

Está correto o que se afirma em:

No atual processo de mudanças na contabilidade no País, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), são de observância obrigatória para as entidades do setor público. Estas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP):

I. Surgem no contexto de convergência das Normas Brasileiras de Contabilidade aos padrões internacionais.

II. Não seguem os padrões internacionais de normas contábeis, pois são de aplicação à realidade dos órgãos e entidades do Brasil.

III. São editadas pelo Conselho Federal de Contabilidade (CFC).

IV. São editadas pelo Comitê dos Pronunciamentos Contábeis (CPC).

Está correto o que se afirma em:

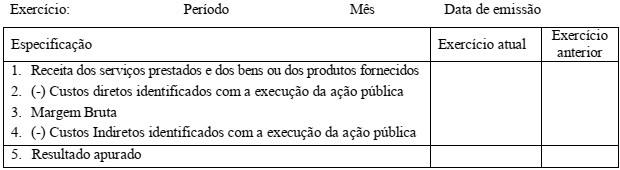

DEMONSTRAÇÃO XXX

Sobre a demonstração acima é correto afirmar: