Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.486 questões

I. Os bens de almoxarifado devem ser mensurados pelo preço médio ponderado das compras. II. Os estoques adquiridos por meio de transação sem contraprestação devem ser mensurados pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor. III. Os estoques de produtos a serem distribuídos por meio de cesta básica devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor.

Quais estão corretas?

✔ Todas as receitas e despesas orçamentárias autorizadas pelo Poder Legislativo devem constar na Lei Orçamentária pelos seus valores totais, sendo vedadas quaisquer deduções; ✔ A lei Orçamentária conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico-financeira e os programas de trabalho do governo, facilitando o acompanhamento e o controle dos gastos públicos; ✔ As receitas e despesas orçamentárias, previstas e autorizadas, deverão ser demonstradas de forma centralizada em uma única peça para cada exercício financeiro.

As assertivas mencionadas, referem-se, respectivamente, aos princípios orçamentários:

I. Podem ser citados como instrumentos regulamentadores no processo de evolução da contabilidade aplicada ao setor público: a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Técnicas Aplicadas ao Setor Público e o Manual de Contabilidade Aplicado ao Setor Público; II. São órgãos regulamentadores da Contabilidade Aplicada ao Setor Público a: Secretaria do Tesouro Nacional (enquanto órgão central do sistema de Contabilidade Federal e o Conselho Federal de Contabilidade; III. Segundo a Secretaria do Tesouro Nacional as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao setor Público devem ser obrigatoriamente aplicadas nas entidades do setor público, compreendidos: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes), bem como os Conselhos Profissionais; e de forma facultativa para as empresas independentes e os tribunais de contas, as defensorias e o Ministério Público; IV. Dentre os fatores que impactaram a necessária evolução da regulamentação da contabilidade aplicada ao setor público foram a exigência da consolidação nacional das contas públicas com a adoção de conceitos e procedimentos reconhecidos e utilizados internacionalmente com foco no patrimônio, a evidenciação com qualidade dos fenômenos patrimoniais e um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Assinale a alternativa em que se encontram somente as assertivas incorretas:

O Balanço Orçamentário, definido na Lei nº 4.320, de 31 de março de

1964, demonstrará as receitas e despesas previstas em confronto com as

realizadas . Esse balanço também está previsto na Lei de Responsabilidade

Fiscal – LRF. Segundo a LRF, o Balanço Orçamentário apresentará as

receitas, detalhadas por categoria econômica, subcategoria econômica e fonte

(destacando as receitas intra-orçamentárias), especificando a previsão inicial, a

previsão atualizada para o exercício, a receita realizada no período atual e o

saldo a realizar, bem como as despesas, por categoria econômica e grupo de

natureza da despesa (destacando as despesas intra-orçamentárias),

discriminando a dotação inicial, os créditos adicionais, a dotação atualizada

para o exercício, as despesas empenhadas, as despesas liquidadas no período

atual e até o momento, e o saldo a liquidar.Assim sendo, por meio do RREO -

Relatório Resumido da Execução Orçamentária, será demonstrada a

execução ao longo do exercício financeiro. O Relatório Resumido da Execução

Orçamentária – RREO é exigido pela Constituição da República Federativa do

Brasil, de 5 de outubro de 1988. A União já o divulga, há vários anos,

mensalmente. O objetivo dessa periodicidade é permitir que, cada vez mais, a

sociedade, por meio dos diversos órgãos de controle, conheça, acompanhe e

analise o desempenho da execução orçamentária do Governo Federal. A Lei

Complementar nº 101, de 4 de maio de 2000, que se refere às normas de

finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelece

as normas para elaboração e publicação do RREO. O RREO e seus

demonstrativos abrangerão os órgãos da Administração Direta e entidades da

Administração Indireta, de todos os Poderes, constituídos pelas autarquias,

fundações, fundos especiais, empresas públicas e sociedades de economia

mista que recebem recursos dos Orçamentos Fiscal e da Seguridade Social,

inclusive sob a forma de subvenções para pagamento de pessoal ou de custeio

em geral ou de capital, excluídos, no último caso, aqueles provenientes de

aumento de participação acionária. O RREO será elaborado e publicado pelo

Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios.

O RREO deverá ser assinado pelo Chefe do Poder Executivo que estiver no

exercício do mandato na data da publicação do relatório, ou por pessoa a quem

ele tenha legalmente delegado essa competência, qualquer dos dois deve fazê-lo em conjunto com o profissional de contabilidade responsável pela

elaboração do relatório.

O Relatório Resumido da Execução Orçamentária – RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988, que estabelece em seu artigo 165, parágrafo 3º, que o Poder Executivo o publicaráo RREO- Relatório Resumido da Execução Orçamentária:

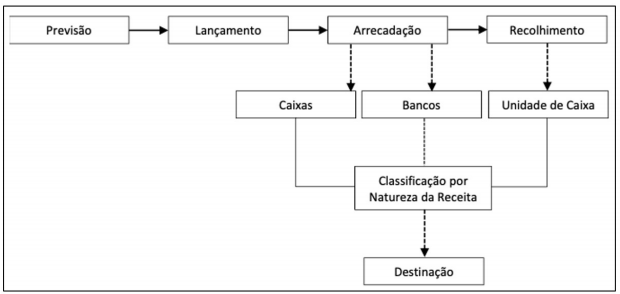

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

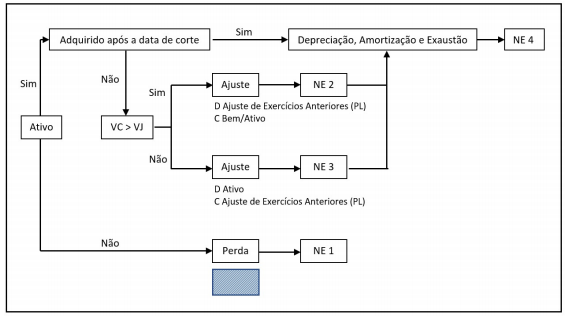

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas