Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167181

Contabilidade Pública

Considerando as disposições das Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público – NBCASP, relacione a Coluna 1 à Coluna 2, associando a definição ao respectivo

significado.

Coluna 1 1. Ativo. 2. Despesa. 3. Patrimônio líquido. 4. Receita.

Coluna 2 ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriunda de distribuições aos proprietários. ( ) Corresponde à participação residual nos ativos da entidade após deduzir todos os seus passivos. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Ativo. 2. Despesa. 3. Patrimônio líquido. 4. Receita.

Coluna 2 ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriunda de distribuições aos proprietários. ( ) Corresponde à participação residual nos ativos da entidade após deduzir todos os seus passivos. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167177

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, uma

provisão deve ser reconhecida quando:

I. A entidade tem obrigação presente (formalizada ou não) decorrente de evento passado.

II. For provável que seja necessária a entrada de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

IV. Uma estimativa confiável possa ser realizada acerca do valor da obrigação.

Quais estão corretas?

I. A entidade tem obrigação presente (formalizada ou não) decorrente de evento passado.

II. For provável que seja necessária a entrada de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

IV. Uma estimativa confiável possa ser realizada acerca do valor da obrigação.

Quais estão corretas?

Q2166940

Contabilidade Pública

Para possibilitar a consistência e a comparabilidade dos

instrumentos de planejamento público no Brasil, estes têm

estrutura básica de conteúdo legalmente definidos. Além do

conteúdo previsto para o texto principal da Lei de Diretrizes

Orçamentárias (LDO), a legislação exige a inclusão dos anexos de

metas fiscais e de riscos fiscais.

Na elaboração do anexo de riscos fiscais, a entidade deve

apresentar:

Q2166937

Contabilidade Pública

Embora na proposta de lei orçamentária anual, em geral, as

receitas sejam estimadas e as despesas autorizadas, há casos de

ingressos que só podem ser incluídos como receitas quando

especificamente autorizados pelo Poder Legislativo.

Conforme as disposições da Lei nº 4.320/1964, um exemplo

desse ingresso tem origem em:

Q2166935

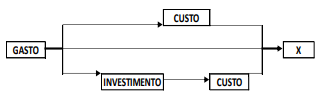

Contabilidade Pública

A figura a seguir é baseada nos conceitos da terminologia básica

de custos, tomando-os como fases de um ciclo.

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

Q2166933

Contabilidade Pública

Um desafio que tem se mostrado cada vez mais relevante para as

entidades públicas diz respeito à gestão de ativos intangíveis.

Trata-se de um assunto contábil recente no âmbito da

administração pública.

Ao abordar a perspectiva de amortização e vida útil de ativos

intangíveis, o Manual de Contabilidade Aplicada ao Setor Público

(MCASP) orienta que:

Q2166932

Contabilidade Pública

Uma entidade pública municipal recebeu a doação de um

conjunto de móveis (mesas, cadeiras, armários e estantes) de

uma entidade privada.

Para os devidos registros contábeis desses bens, à luz das

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a entidade deverá mensurá-los pelo:

Q2166925

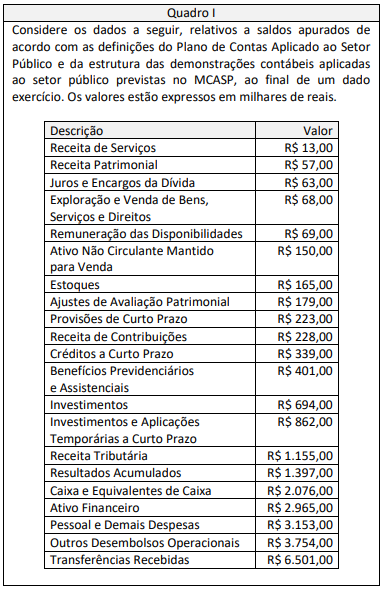

Contabilidade Pública

Utilizando os dados do Quadro I e a estrutura da Demonstração

dos Fluxos de Caixa apresentada no MCASP, pode-se apurar que

o Fluxo de Caixa Líquido das Atividades Operacionais no referido

exercício foi de:

Q2166924

Contabilidade Pública

Considerando exclusivamente os dados apresentados no Quadro I

e a estrutura do quadro principal do Balanço Patrimonial no

MCASP, o valor do ativo circulante, ao final do referido exercício,

representa:

Q2166923

Contabilidade Pública

Um analista de uma agência financeira estava fazendo uma

análise de uma entidade governamental e precisava de

informações que subsidiassem uma avaliação sobre a

conformidade da entidade com o que foi definido pelos

responsáveis pela gestão financeira.

A Estrutura Conceitual para elaboração e divulgação de

informação contábil de propósito geral pelas entidades do setor

público dispõe que essas informações, em geral, podem ser

encontradas nas demonstrações contábeis e se referem a:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166366

Contabilidade Pública

De acordo com a Lei nº 4.320/ 1964, o controle da

execução orçamentária compreenderá os seguintes

itens, exceto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Horizontina - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Horizontina - RS - Almoxarife |

Q2166323

Contabilidade Pública

Em conformidade com a Lei nº 4.320/1964 — Normas

Gerais de Direito Financeiro, considerando-se a classificação

dos créditos adicionais, numerar a 2ª coluna de acordo com

a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Créditos suplementares. (2) Créditos especiais. (3) Créditos extraordinários.

(_) Destinados a despesas para as quais não haja dotação orçamentária específica. (_) Destinados a reforço de dotação orçamentária. (_) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

(1) Créditos suplementares. (2) Créditos especiais. (3) Créditos extraordinários.

(_) Destinados a despesas para as quais não haja dotação orçamentária específica. (_) Destinados a reforço de dotação orçamentária. (_) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164831

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Ao fim do exercício financeiro, o balanço

patrimonial (BP) apresentará os valores totais da classe

1 (ativo) iguais aos da classe 2 (passivo e patrimônio

líquido). Os valores registrados ao longo do período

na classe 3 (VPD) e na classe 4 (VPA) serão encerrados

ao fim do exercício e representarão o resultado

patrimonial levado para a conta de patrimônio líquido.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164830

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, dentro da lógica de funcionamento das

classes 5, 6, 7 e 8, quando o lançamento representar

o início de uma sequência de fatos, a partida dobrada

envolverá as duas classes simultaneamente, ou seja,

uma conta da classe 5 com uma conta da classe 6, ou

uma conta da classe 7 com uma conta da classe 8.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164828

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Atributos da conta contábil são características

próprias que a diferenciam de outras contas do PCASP,

como, por exemplo, as contas do balanço patrimonial

marcadas com os atributos “F” (financeiro) e

“P” (permanente), as quais permitem a aferição

do superávit financeiro, conforme determina a

Lei nº

4.320/1964.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164825

Contabilidade Pública

Texto associado

Quanto aos regimes contábeis direcionados à contabilidade

aplicada ao setor público no Brasil, julgue o item.

Sob a ótica patrimonial, as variações patrimoniais

obedecem ao regime de competência, por

determinação das NBC TSP, do Conselho Federal de

Contabilidade e do MCASP.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164821

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

As normas ditadas pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) são de

observância obrigatória para os órgãos da

administração direta e facultativa para as entidades da

administração indireta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164814

Contabilidade Pública

Com base no atual regramento sobre as Demonstrações Contábeis Aplicadas ao Setor Público, em especial as disposições

do MCASP 9ª Edição e da Lei nº 4.320/1964, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) O Balanço Patrimonial demonstrará a receita e a despesa orçamentárias, conjugadas com os saldos em espécie provenientes do exercício anterior e os ingressos e dispêndios de natureza extraorçamentária havidos no exercício.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício, resultante do confronto entre variações aumentativas e diminutivas.

( ) No Balanço Financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

( ) O Balanço Patrimonial demonstrará a receita e a despesa orçamentárias, conjugadas com os saldos em espécie provenientes do exercício anterior e os ingressos e dispêndios de natureza extraorçamentária havidos no exercício.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício, resultante do confronto entre variações aumentativas e diminutivas.

( ) No Balanço Financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164809

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades de financiamento.