Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.789 questões

Considere a seguinte situação hipotética:

O município de Oceano Azul necessita transferir, mensalmente, recursos para cobrir o déficit de manutenção da empresa pública municipal que realiza a coleta de lixo.

De acordo com a Lei nº 4.320/1964, a cobertura desse déficit, com dotações expressamente incluídas nas despesas correntes do orçamento do município de Oceano Azul, acontece mediante:

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição.

O dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de pagamentos de:

De acordo com a Lei Federal nº 4.320/64, entende-se por superávit financeiro

Conforme o MCASP, os Princípios Orçamentários, válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina.

Assinale a alternativa que contém apenas princípios orçamentários:

De acordo com o parágrafo 2º, do art. 2º, da Lei 4.320/1964, acompanharão a Lei de Orçamento:

I. Quadros demonstrativos da receita e planos de aplicação dos fundos especiais;

II. Quadros demonstrativos da despesa, na forma dos Anexos nºs 6 a 9;

III. Quadro demonstrativo do programa anual de trabalho do Governo, em termos de realização de obras e de prestação de serviços; e,

IV. Sumário geral da receita por fontes e da despesa por funções do Governo.

Estão CORRETAS apenas assertivas:

Conforme destacado no MCASP, o Balanço Orçamentário é composto por:

I. Quadro Principal;

II. Quadro da Execução dos Restos a Pagar Não Processados;

III. Quadro da Execução dos Restos a Pagar Processados;

IV. Quadro do saldo em espécie do exercício anterior e para o exercício seguinte; e,

V. Quadro do superávit ou déficit financeiro do exercício apurado e demonstrado no Balanço Patrimonial.

Estão CORRETAS apenas assertivas:

A respeito do Programa de Acompanhamento e Transparência Fiscal e do Plano de Promoção do Equilíbrio Fiscal, julgue o item subsecutivo, à luz da Lei Complementar n.º 178/2021.

O Programa de Acompanhamento e Transparência Fiscal

pode estabelecer, para os estados e municípios, limites

individualizados quanto à contratação de dívidas,

considerado o percentual da receita corrente líquida e

observada a capacidade de pagamento do ente federado.

A respeito do Programa de Acompanhamento e Transparência Fiscal e do Plano de Promoção do Equilíbrio Fiscal, julgue o item subsecutivo, à luz da Lei Complementar n.º 178/2021.

As avaliações que concluam pelo descumprimento das metas

do Programa de Acompanhamento e Transparência Fiscal e

do Plano de Promoção do Equilíbrio Fiscal por estados e

municípios podem ser revistas, a pedido, pelo Ministério da

Economia, que, em caso de juízo positivo quanto à revisão,

deverá fundamentar a decisão.

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

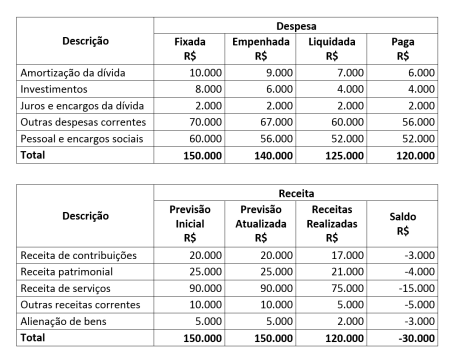

Uma entidade pública integrante da administração direta do governo federal apresentou, ao final do exercício de 2021, as seguintes informações contábeis:

Considerando-se as informações apresentadas nos quadros anteriores, e de acordo com as normas que regem a

Contabilidade Aplicada ao Setor Público, especialmente a Lei Federal nº 4.320/64, o

Assinale a alternativa correta no que se refere às receitas orçamentárias.

Com relação às classificações da despesa orçamentária pública, numere a COLUNA II de acordo com a COLUNA I, estabelecendo a relação dos termos com suas respectivas definições.

COLUNA I

1. Classificação institucional 2. Classificação funcional 3. Classificação programática

COLUNA II

( ) Segrega as dotações orçamentárias buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) Estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos.

Assinale a sequência correta.