Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

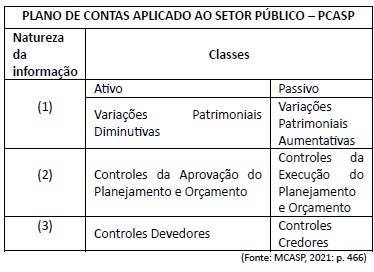

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

( ) Quadro das dotações por Órgão do Governo e da Administração. ( ) Quadros demonstrativos da receita e planos de aplicação dos fundos especiais. ( ) Quadros demonstrativos da despesa, na forma dos Anexos 6 a 9. ( ) Quadro discriminativo da receita por fontes e respectiva legislação.

A sequência correta, de cima para baixo, é:

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

De acordo com a legislação vigente, não será

realizado adiantamento a servidor em alcance, o qual

se define como aquele que não efetuou, no prazo

estipulado pela legislação própria, a comprovação

da regular aplicação dos recursos recebidos via

suprimento de fundos.

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

Na demonstração dos fluxos de caixa das entidades

do setor público que não são instituições financeiras,

o MCASP recomenda, para fins de padronização e de

consolidação das contas públicas, que os juros pagos

e recebidos sejam classificados como fluxos das

atividades operacionais.

Com base nas NBC TSP, julgue o item no que se refere ao subsistema de informação de custos do setor público (SICSP).

O custeio por absorção consiste na apropriação

de todos os custos de produção aos produtos e

aos serviços, enquanto o custeio pleno consiste na

apropriação dos custos de produção e das despesas

aos produtos e serviços.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Devido à edição da Lei n.º

11.638/2007, fica

vedado aos órgãos e às entidades do setor público

procederem à reavaliação dos bens registrados em seu

ativo imobilizado.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Em decorrência da redução da capacidade operacional

do ativo pelos danos sofridos, deve‑se reconhecer

um ajuste ao valor recuperável de R$ 6.150 em 2022,

após o registro da depreciação mensal referente ao

mês de dezembro.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Caso fosse desconsiderado o evento da danificação

do tomógrafo pelas chuvas, o valor contábil líquido

do equipamento, ao fim do exercício de 2022,

corresponderia a R$ 111.150.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Diante da situação descrita, o valor depreciável do

equipamento é de R$ 127.000.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

No reconhecimento inicial, com base no valor de

custo, o tomógrafo deve ser mensurado e registrado

pelo valor de R$ 195.000.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

Em alguns casos, é possível o reconhecimento da

variação patrimonial aumentativa após a arrecadação

da receita orçamentária. Um exemplo dessa

ocorrência atípica seria o caso de uma empresa estatal

dependente que recebe antecipadamente pela venda

a termo de bens ou de serviços, situação essa que

configura uma variação patrimonial qualitativa.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

Um exemplo típico de variação patrimonial qualitativa,

a qual se conceitua como aquela que não produz efeito

na situação patrimonial líquida do ente, é a alienação

de ativos pelo seu valor contábil líquido, sem ganho ou

sem perda de capital.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

O lançamento é definido pela legislação como o ato

da repartição competente que verifica a procedência

do crédito fiscal e a pessoa que lhe é devedora

e inscreve o débito desta em favor da Fazenda

Pública. É nesse momento, portanto, que ocorre o

reconhecimento da variação patrimonial aumentativa

sob o enfoque patrimonial.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

Toda obrigação constante do passivo exigível de

uma entidade do setor público necessita transitar

pelo estágio da liquidação para ser paga e,

consequentemente, ser baixada do balanço

patrimonial.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

O reconhecimento das variações patrimoniais

diminutivas é feito no momento do empenho da

despesa orçamentária, com fundamento no regime

contábil previsto na Lei n.º 4.320/1964.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

No setor público, ativo é um recurso controlado no

presente pela entidade, o qual tem como principal

propósito a geração de fluxos de caixa futuros. Dessa

forma, para ser registrado em seu patrimônio, é

necessário que a entidade detenha a propriedade

legal do ativo.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

No que se refere ao enfoque patrimonial, o ativo e o

passivo são segregados nos subgrupos “circulante”

e “não circulante”, com base em seus atributos de

conversibilidade e exigibilidade.

Acerca do campo de aplicação do Manual de Contabilidade Aplicado ao Setor Público (MCASP), 9.ª edição, e das normas de contabilidade aplicadas ao setor público (NBC TSP), tanto em âmbito orçamentário quanto em âmbito patrimonial, julgue o item.

As empresas estatais independentes poderão aplicar

as regras de contabilidade pública do MCASP de forma

facultativa.

Acerca do campo de aplicação do Manual de Contabilidade Aplicado ao Setor Público (MCASP), 9.ª edição, e das normas de contabilidade aplicadas ao setor público (NBC TSP), tanto em âmbito orçamentário quanto em âmbito patrimonial, julgue o item.

O alcance e a autoridade do MCASP estão limitados aos

órgãos da administração direta dos entes federativos.

Desse modo, ressalta‑se que suas normas e suas regras

não se aplicam às autarquias e às fundações públicas.