Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.486 questões

Q2007732

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa

que NÃO possui uma despesa de capital.

Q2007731

Contabilidade Pública

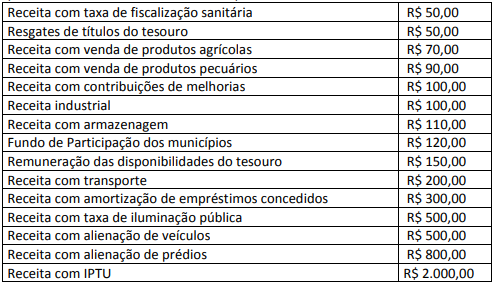

Em sequência, são apresentadas diversas receitas de uma prefeitura:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Q2007723

Contabilidade Pública

Considera-se ativo o recurso controlado no presente pela entidade, como resultado de evento passado, posto à disposição

desta para prestação de serviços a terceiros e contribuindo para o atingimento de seus objetivos. Dentre os itens que visam

tal objetivo, destaca-se aqueles do ativo imobilizado, cuja razão de sua existência é o seu potencial de serviços e capacidade

de gerar fluxos de caixa. A partir dos preceitos da NBC TSP 07 (Ativo Imobilizado), os itens do ativo imobilizado deverão ser

depreciados a partir da sua disponibilidade para o uso, seguindo alguns métodos, dentre eles:

Q2007722

Contabilidade Pública

“A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade” (Manual de Contabilidade Aplicada ao Setor Público, 7ª Edição).

Assinale a alternativa que contém somente classificação de despesa orçamentária:

Q2007721

Contabilidade Pública

Assinale a alternativa que evidencia a cronologia das etapas da receita orçamentária, conforme o Manual de Contabilidade

Aplicada ao Setor Público (MCASP).

Q2007720

Contabilidade Pública

Conforme a NBC TG 16.11 – Subsistema de Informação de Custos no Setor Público, o método de custeio está associado ao

processo de identificação e associação do custo ao objeto que está sendo custeado. Assinale a alternativa que contém

apenas o método de custeio aplicado ao setor público:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005861

Contabilidade Pública

Sobre os estágios da despesa orçamentária, disciplinados na Lei nº 4.320/1964, avalie as afirmativas

a seguir e assinale a alternativa correta:

I. Quando houver projeção de superávit nominal no exercício em curso, o empenho da despesa poderá exceder o montante dos créditos concedidos.

II. Será efetuado por estimativa o empenho da despesa cujo montante não possa ser precisamente estimado.

III. A verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito é denominada Liquidação.

IV. O pagamento da despesa poderá ser efetuado antes do empenho do crédito orçamentário, em casos especiais previstos na legislação específica.

I. Quando houver projeção de superávit nominal no exercício em curso, o empenho da despesa poderá exceder o montante dos créditos concedidos.

II. Será efetuado por estimativa o empenho da despesa cujo montante não possa ser precisamente estimado.

III. A verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito é denominada Liquidação.

IV. O pagamento da despesa poderá ser efetuado antes do empenho do crédito orçamentário, em casos especiais previstos na legislação específica.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005860

Contabilidade Pública

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis de elaboração e publicação obrigatória

pelos entes da federação. Com base no texto legal, informe se é verdadeiro (V) ou falso (F) para o

que se afirma e assinale a alternativa com a sequência correta.

( ) O Balanço Patrimonial evidenciará, entre outros, as Contas de Compensação, onde serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, além de evidenciar o montante das despesas inscritas em restos a pagar no exercício, segregadas entre processadas e não-processadas.

( ) O Balanço Patrimonial evidenciará, entre outros, as Contas de Compensação, onde serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, além de evidenciar o montante das despesas inscritas em restos a pagar no exercício, segregadas entre processadas e não-processadas.

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Técnico em Contabilidade |

Q2002038

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público compreende o aspecto patrimonial, o registro e a evidenciação

da composição do patrimônio do ente público. Considerando essa afirmativa, marque a alternativa que contém os

principais instrumentos que refletem esse aspecto:

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001755

Contabilidade Pública

A prefeitura do município de Alegria precisa especificar as origens de receitas orçamentárias correntes, que

obedecem à especificação constante tanto no Anexo n.º 3 da Lei Federal n.º 4.320/1964, como no Manual de

Receita Nacional. Dessa maneira, considere a especificação das receitas correntes e os tipos de arrecadação

apresentadas a seguir e enumere a segunda coluna de acordo com a primeira.

1 - Receita tributária 2 - Receita patrimonial 3 - Receita agropecuária 4 - Transferências correntes 5 - Outras receitas correntes

( ) A arrecadação do município de Alegria com o aluguel do antigo prédio da secretaria de saúde, no ano passado, ultrapassou R$ 30.000,00.

( ) O município de Alegria, nesse ano de 2022, já arrecadou 10% a mais do que havia arrecadado, em 2021, com o Imposto Predial e Territorial Urbano.

( ) O município de Alegria recebeu apenas R$ 100.000,00 do Fundo de Participação dos Municípios, no ano de 2021.

( ) A população do município de Alegria reclama do alto número de multas aplicadas pela guarda municipal e acredita estar enchendo os cofres públicos.

( ) O município de Alegria, no ano de 2020, arrecadou R$ 10.000,00 com a venda da produção de hortaliças da horta mantida pelo município.

A sequência CORRETA, de cima para baixo, é:

1 - Receita tributária 2 - Receita patrimonial 3 - Receita agropecuária 4 - Transferências correntes 5 - Outras receitas correntes

( ) A arrecadação do município de Alegria com o aluguel do antigo prédio da secretaria de saúde, no ano passado, ultrapassou R$ 30.000,00.

( ) O município de Alegria, nesse ano de 2022, já arrecadou 10% a mais do que havia arrecadado, em 2021, com o Imposto Predial e Territorial Urbano.

( ) O município de Alegria recebeu apenas R$ 100.000,00 do Fundo de Participação dos Municípios, no ano de 2021.

( ) A população do município de Alegria reclama do alto número de multas aplicadas pela guarda municipal e acredita estar enchendo os cofres públicos.

( ) O município de Alegria, no ano de 2020, arrecadou R$ 10.000,00 com a venda da produção de hortaliças da horta mantida pelo município.

A sequência CORRETA, de cima para baixo, é:

Ano: 2021

Banca:

IBFC

Órgão:

COHAB - SP

Prova:

IBFC - 2021 - COHAB - SP - Analista de Contabilidade |

Q2001644

Contabilidade Pública

São Receitas Correntes as receitas tributária,

patrimonial, agropecuária, industrial, de

serviços e outras - e ainda as provenientes de

recursos financeiros recebidos de outras

pessoas de direito público ou privado, quando

destinadas a atender despesas classificáveis

em Despesas Correntes (art. 11º, §1º da Lei

4.320/64). Podemos afirmar que a receita

tributária:

Ano: 2021

Banca:

IBFC

Órgão:

COHAB - SP

Prova:

IBFC - 2021 - COHAB - SP - Analista de Contabilidade |

Q2001642

Contabilidade Pública

Conforme a Lei nº 4.320/64 na administração

pública a sua contabilização utiliza o regime

contábil e com a escrituração será evidenciada

pelo sistema:

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Consultor Legislativo - Orçamento e Direito Financeiro |

Q2001393

Contabilidade Pública

De acordo com a NBC TSP 13 – Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, os valores do

orçamento final e do realizado, em muitos casos, são os mesmos.

Isso acontece porque

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Consultor Legislativo - Orçamento e Direito Financeiro |

Q2001388

Contabilidade Pública

De acordo com a NBC TSP 11 - Apresentação das Demonstrações

Contábeis, o conjunto completo das demonstrações contábeis

inclui notas explicativas, compreendendo a descrição sucinta das

principais políticas contábeis e outras informações elucidativas.

Ao decidir se determinada política contábil específica deve, ou não, ser divulgada, a administração deve considerar se

Ao decidir se determinada política contábil específica deve, ou não, ser divulgada, a administração deve considerar se

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Consultor Legislativo - Orçamento e Direito Financeiro |

Q2001387

Contabilidade Pública

Em relação às características-chave da entidade do setor público

que reportam à informação contábil, analise as afirmativas a

seguir.

I. Deve ser uma entidade que capta recursos da sociedade ou em nome desta e/ou que utiliza recursos para realizar atividades em benefício dela.

II. Deve elaborar seu Relatório Contábil de Propósito Geral das Entidades do Setor Público sem custos para a entidade que reporta.

III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas no Relatório Contábil de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização e tomada de decisão.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, a(s) característica(s)-chave de entidade do setor público que reporta(m) a informação contábil é(são)

I. Deve ser uma entidade que capta recursos da sociedade ou em nome desta e/ou que utiliza recursos para realizar atividades em benefício dela.

II. Deve elaborar seu Relatório Contábil de Propósito Geral das Entidades do Setor Público sem custos para a entidade que reporta.

III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas no Relatório Contábil de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização e tomada de decisão.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, a(s) característica(s)-chave de entidade do setor público que reporta(m) a informação contábil é(são)

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Consultor Legislativo - Orçamento e Direito Financeiro |

Q2001385

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual - Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, assinale a

opção que indica os usuários primários do Relatório Contábil de

Propósito Geral das Entidades do Setor Público.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000654

Contabilidade Pública

De acordo com os conceitos definidos no Manual de Contabilidade Aplicado ao Setor

Público, referente ao Plano de Contas Aplicado ao Setor Público, analise as seguintes assertivas,

assinalando V, se verdadeiras, ou F, se falsas.

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000653

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre Créditos Adicionais, analise as assertivas

seguintes:

I. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária. II. Quanto aos créditos extraordinários, serão abertos por decreto do Poder Executivo, que dará imediato conhecimento ao Poder Legislativo. III. Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Quais estão corretas?

I. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária. II. Quanto aos créditos extraordinários, serão abertos por decreto do Poder Executivo, que dará imediato conhecimento ao Poder Legislativo. III. Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000652

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre Exercício Financeiro, analise as seguintes

assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. ( ) Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, serão computados como Restos a Pagar no primeiro ano de vigência do crédito. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que foram arrecadados, nas respectivas rubricas orçamentárias. ( ) Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste, será considerada receita do ano em que se efetivar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. ( ) Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, serão computados como Restos a Pagar no primeiro ano de vigência do crédito. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que foram arrecadados, nas respectivas rubricas orçamentárias. ( ) Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste, será considerada receita do ano em que se efetivar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000651

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, sobre os conceitos de Despesa, analise as

seguintes assertivas:

I. Classificam-se como Transferências Correntes as dotações para despesas as quais corresponda contraprestação direta em bens e serviços. II. As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, são exemplos de Despesas de Custeio. III. As dotações destinadas à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital, classificam-se como Inversões Financeiras.

Quais estão corretas?

I. Classificam-se como Transferências Correntes as dotações para despesas as quais corresponda contraprestação direta em bens e serviços. II. As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, são exemplos de Despesas de Custeio. III. As dotações destinadas à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital, classificam-se como Inversões Financeiras.

Quais estão corretas?